183703/04

183703/04

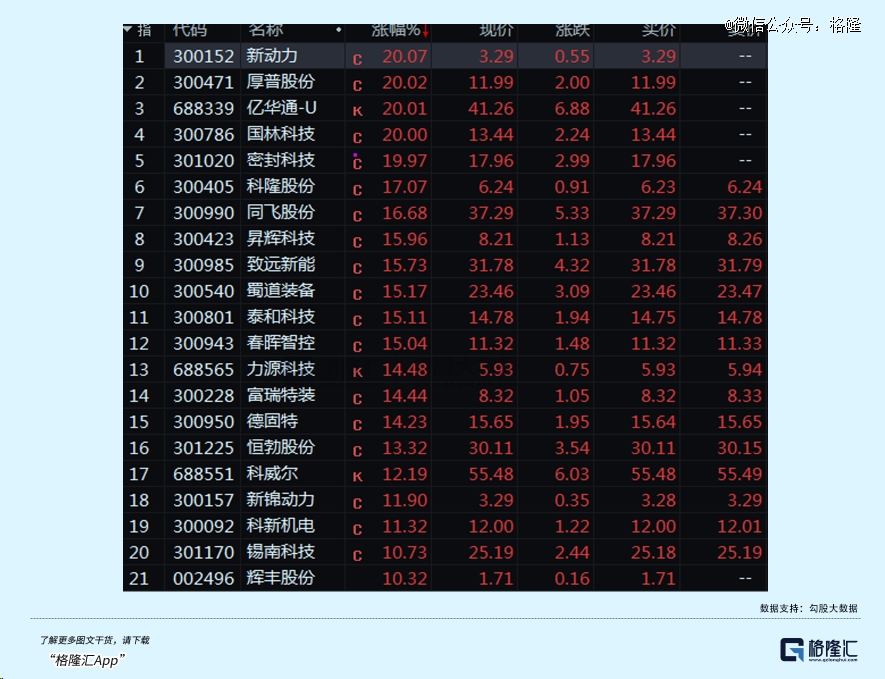

今天,比半导体更猛的是市值超过6万亿元的氢能源。

午后,氢能指数狂拉至6.27%,板块内涨幅超过5%的个股多达百余只!

这赚钱效应,太馋人了。

利好消息有三个。

1.山东省自2024年3月1日起,将对本省高速公路安装ETC套装设备的氢能车辆免收高速公路通行费;

2.海马汽车宣布,氢燃料电池汽车7X-H即将在海口启动小批量示范运营。

3.佛山南海区发布《佛山市南海区打造氢能和氨氢融合装备制造千亿产业集群实施方案(2024—2030年)》。

再加上《氢能产业发展中长期规划(2021-2035年)》发布后,各地积极规划可再生能源制氢,合计规划量到2025、2030、2035年已达100万吨、100万吨、250万吨。

从趋势来看,氢能这个毁誉参半的产业,或许即将进入快速发展期。

但是,老股民应该都还记得,氢能源都炒过好几轮了,这也不是国家第 一次出台扶持氢能源发展的政策了。

这一次,会有不一样吗?

三大陷阱

2H2+O2=2H2O,这个化学方程式就像巴赫的二部创意曲,简洁却蕴含巨大的能量。

当氢以游离气体形式存在时,按重量计算的能量密度,让任何化石燃料都自惭形秽,且排放的只有净水,没有污染。

但越是美好的事物,越是难以接近。

氢能源*诠释了这一道理。

想要得到*的氢能源,必须先跨越三大逻辑陷阱。

第 一个:对其他燃料的依赖性太强。

理论上,氢是取之不尽用之不竭的,占了全宇宙75%的质量。

但我们的地球,却是颗严重缺氢的星球,氢单质几乎不存在,只有化合物。

所以氢能源,即纯度较高的氢气,必须从化合物中分离、或经过繁琐的制取过程才能获得。

也就是说,只要我们还困在地球上,氢就只能作为二次能源。

由此,便可以引申到第二个逻辑陷阱:氢能源是清洁能源,但其依赖的上一级能源,不一定清洁。

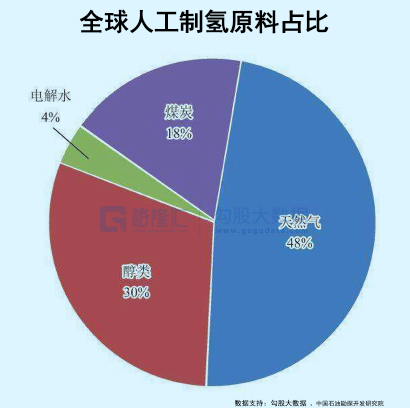

常见的制氢技术只有三种:煤制氢,甲烷制氢,电解水制氢。

三种手法得到的氢,分别叫作灰氢、蓝氢、绿氢。

顾名思义,绿氢肯定是我们的*追求。

水电解成氢,释放巨大能量后,又变成水继续电解,无限使用。

但是,电解水每制取一公斤氢,需要耗电48度。

而理论上,一公斤氢只能发31.75度电。

属于纯纯的吃力不讨好,再清洁也用。

所以目前全球95%的氢,都是灰氢和蓝氢。

灰氢和绿氢是两个极端。

灰氢很便宜,但污染太大,每制取1公斤氢气,约排放10公斤二氧化碳。

但各国发展氢能源最重要的目的之一,就是清洁,所以这肯定不是大方向。

蓝氢相对环保一些,也是最主流的工业氢,但每制取1公斤氢气依然耗电约11度,称不上多高效。

这样那样的缺陷,如此之多,不仅让人怀疑,氢能源真能有美好未来?

即便解决了制氢难且贵的问题,还有第三个陷阱等着:储存和运输。

这可是个大坑。

确实,除了核能,氢能的效率是目前所有燃料中最高的,等质量的发热值约为汽油的3倍,乙醇的4倍,煤炭的6倍……

很强,但也很飘。

氢是自然界中最轻的元素,常温下几乎可以从任何容器中逸出,非常难储存。

有效的办法只有两种。

一是低温液化。这个非常难,因为液氢的沸点是-253℃,容器内要维持这种低温,消耗的能量过于巨大。

这跟电解水制氢是类似的道理,根本得不偿失。

相当于用直升机去送外卖,太奢侈了。

二是高压气态储氢。这是目前最主流的储氢技术,成本也不低。

比如,2021年底全国首座高速服务区加氢站正式落户山东,占地1640平米,耗资1160万元。

其中,仅设备成本就占近80%。

这种非能源成本,导致氢能消费者需要比传统电力支付2倍以上的价钱。

不止是贵,安全方面的问题也很让人担忧。

氢气是可燃的,万一储氢罐受到剧烈冲击,爆炸了怎么办?

此前,挪威的一处加氢站,就曾发生爆炸,威力之大直接触发了附近路口的汽车安全气囊,警方设立的安全区达到方圆500米。

总而言之,氢能源如今的现状就是制氢贵、储氢贵、用氢也贵,甚至还有危险

既然如此,发力推动氢能源,还有多大的必要?

三大危机

尽管有这样那样的问题,但氢能源的潜力,是毋庸置疑的。

仅去年,日本、美国、欧盟就相继发布《氢能基本战略》、《美国国家清洁氢能战略和路线图》、《欧洲氢能战略》,对能源转型的态度明显更加积极。

为何如此难搞,各国还要不遗余力发展氢能?

因为这不是要不要的问题,是必须要。

有三大危机摆在面前。

第 一,能源效率的发展速度赶不上技术的进步速度。

社会是不断发展的。尽管技术在不断强化能源的开采效率,但其进展,远远不如技术进步本身所需的能源消耗效率。

据美国能源情报署测算,到2050年,全球的能源消耗就将超过能源效率的进步。

别以为很遥远,那时90后和一多半80后,还没退休呢。

更何况从去年开始,我们能明显感觉到技术又到了爆发期,变化远比过去10年快,谁也不知道这一年会不会提前到来。

要解决这一问题,必须要改善现有的能源结构。

环保只是一方面,更重要的是为未来着想。

煤炭、石油、天然气等化石能源,就没必要赘述了,都属于不可再生能源,用一点少一点。

核裂变存在很高的风险,各国在新建核电站方面都越发谨慎。

核聚变能源虽然听起来十分美好,近些年也不断传出技术突破的消息,但究竟还需要多久可以实现商用,谁也说不准。

锂电虽好,但电池寿命最多二十年,里边有很多对自然有害的化学物质,如果任其泄露,是环境的灾难。

但目前,电池的回收技术还有待突破。

因此,水电、风电和光伏是目前的主流。

但这三者有个共同致命的缺陷:无法稳定地提供能源。

所以它们在电网中的占比不能超过20%,否则将影响电网的稳定性。

如果以氢为燃料发电,至少可以先用于调峰,等技术逐渐成熟再考虑大规模替代。

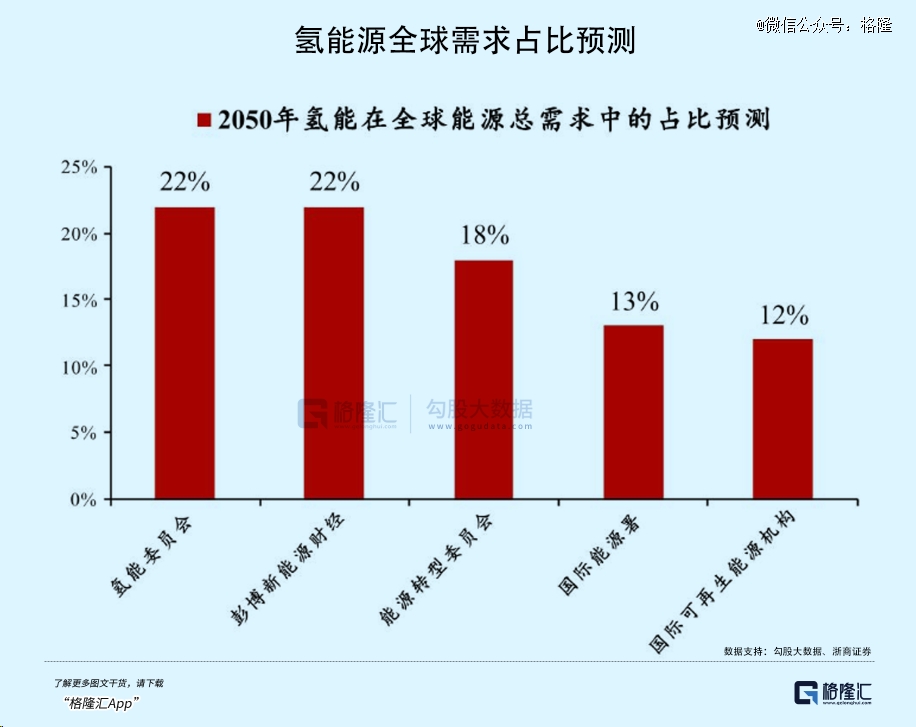

据国际能源署的保守预测,2050年氢能将占全球终端能源需求的13%,需求规模将从目前的9500万吨增长至5.3亿吨。

除了改善能源结构,氢能对世界还有更深一层的意义。

这同时也是目前举世关注的危机:缓解地缘摩擦。

当前世界的地缘战争,宗教与意识形态是一方面,很大程度上都是能源分布不均导致的矛盾。

只有新能源的壮大,才能改变能源贸易的地理重心,重新建立另一套在生产和使用基础上的地缘政治影响中心出现。

这有可能结束如今纷乱不休的局面,也有可能产生更大的混乱。

但我更倾向于后者。为什么?

以日本为例。

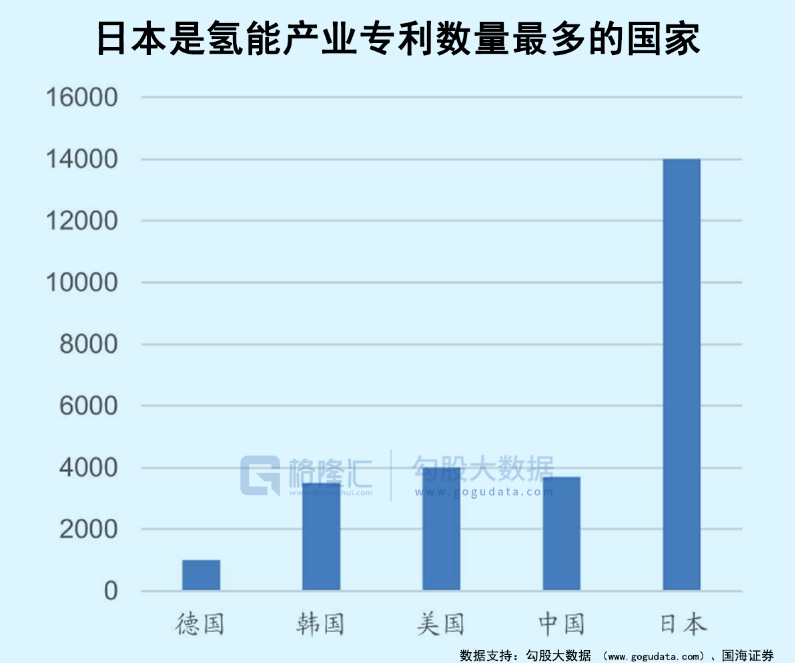

日本是第 一个提出发展“氢能源社会”的经济体,从上游的制氢技术,到中游的运输、储存,再到下游的加氢站、电池制造等全产业链,日本都牢牢把握着先发优势。

但在建设的步伐上,近乎龟速,迟迟无法走出国门。

为什么?

因为这样一个划时代的产业,想要发展起来,需要各个国家在生产、运输、应用至消费各个环节通力合作,才能打造出一套*闭环。

单靠日本市场,是撑不起氢能源发展的。

这就是*的问题:日本自己一厢情愿地扎进氢能源汽车,最重要的中 美市场却不跟进。

合作才是主流。

所以氢能源作为全人类都渴望攻克的难关,或许可以开启一个国际合作的新时代。

不过,合作固然是好事,但这同时也引发了第三个潜在危机:抢占先发优势。

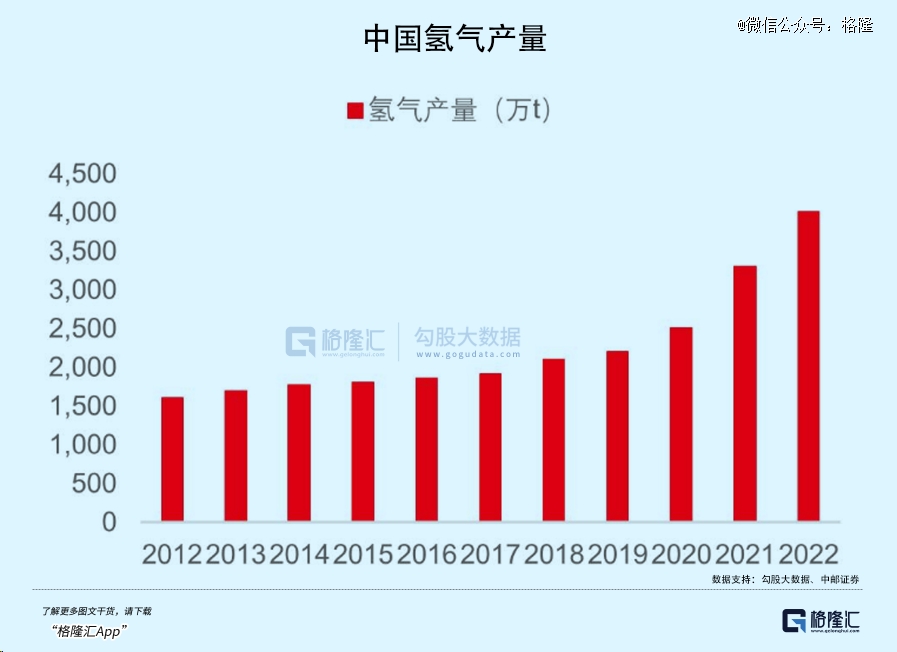

上游,中国是世界第 一制氢大国,尽管主要是灰氢和蓝氢,但技术比较成熟,不存在卡脖子问题。

但在中游和下游,形势并不乐观。

不论是中游加氢站的关键设备,还是下游的电堆、双极板、膜电极、质子交换膜、扩散层以及汽车里必需的氢循环泵、空气压缩机等等技术,都对外依赖极大。

正如上面所说,时至今天,日本的氢能技术说是独步世界,全球接近70%的氢燃料汽车专利都掌握在其手中。

比如抑制气体扩散层材料碳纤维纸,核心技术在日企东丽公司手中,其产量高达5.37万吨。国内尽管在2020年实现了突破,但如江苏恒神、中复神鹰等龙头企业,产量也只达到5000吨、8000吨,与之根本不在一个量级。

总体而言,当前国内的氢能源产业,与7年前的电动汽车有些相似。

但也有些不同。

毕竟,从*方向看,锂电池属于过渡产品,就好像5G一样。

若氢能源真的就是那个*目标——无限能源,那么即便成本再高,也必须跟上,没得选择。

尾声

想象一下,如果氢能源能投入全民商用,会是如何美好?

它不仅能加热制冷,还能以不同规模发电,乃至驱动各种发动机,并广泛应用于家庭、工业和运输等几乎所有领域。

另外,尽管听起来不太真实,这种燃料不会产生任何辐射、颗粒物、大气污染物,且来源无处不在,地球的任何角落都储备丰富。

因为它,世界不再有能源困扰,与之衍生出的贪婪、地缘冲突、战争,都将一去不返。

这样的梦想能实现吗?

1869年,在科幻鼻祖儒勒·凡尔纳笔下,《海底两万里》中可怕的“鹦鹉螺号”潜艇用之不竭的燃料,便是氢气。

也是从彼时开始,氢能作为最友好、最清洁的*能源,始终活在人类的幻想中。

时过境迁,150年后的今天,当氢能源再次立于能源变革的风口浪尖,希望它真的能从绘本走出。

而不只是又一轮短暂的炒作热点。