258104/07

258104/07

01

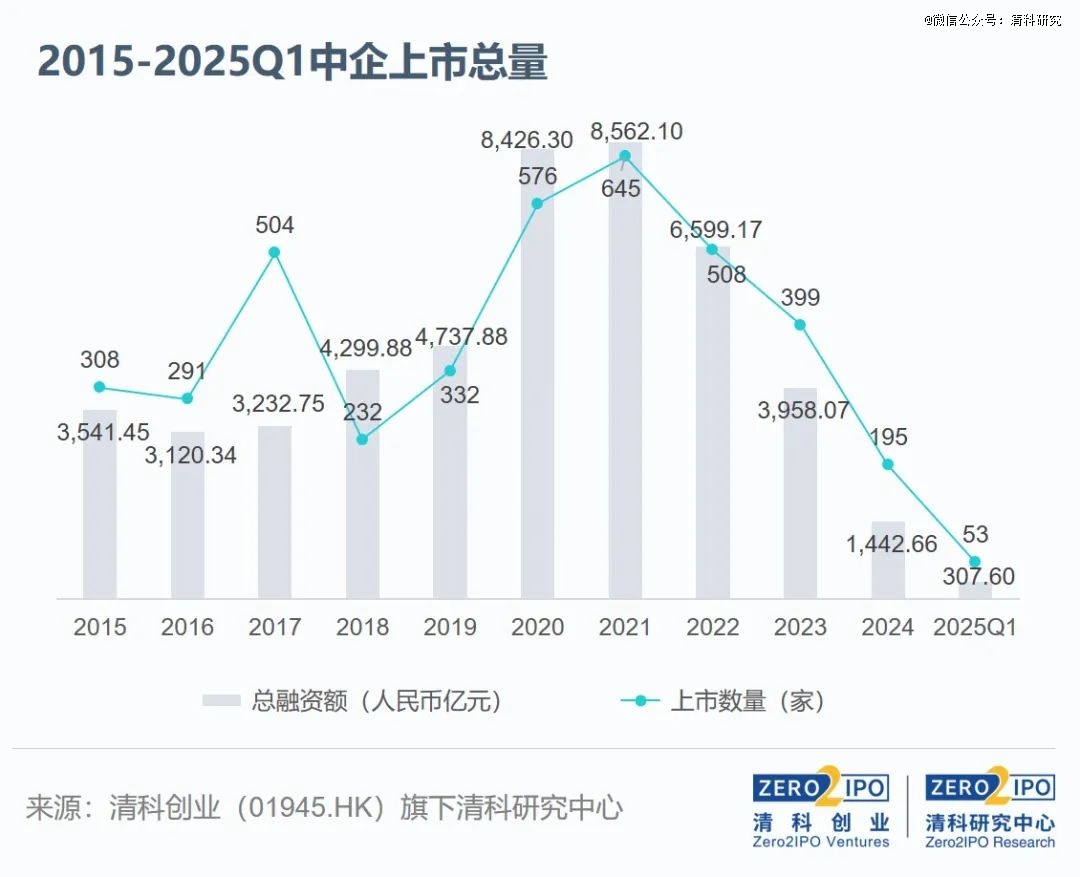

整体回顾

A股境外市场地域方面行业方面,机械制造行业表现相对稳健。

综合来看,A股资本市场在阶段性收紧态势下保持了适当的IPO节奏,境外市场中企IPO活跃度同比大幅提升,显现出明显的回暖信号。

02

市场分布

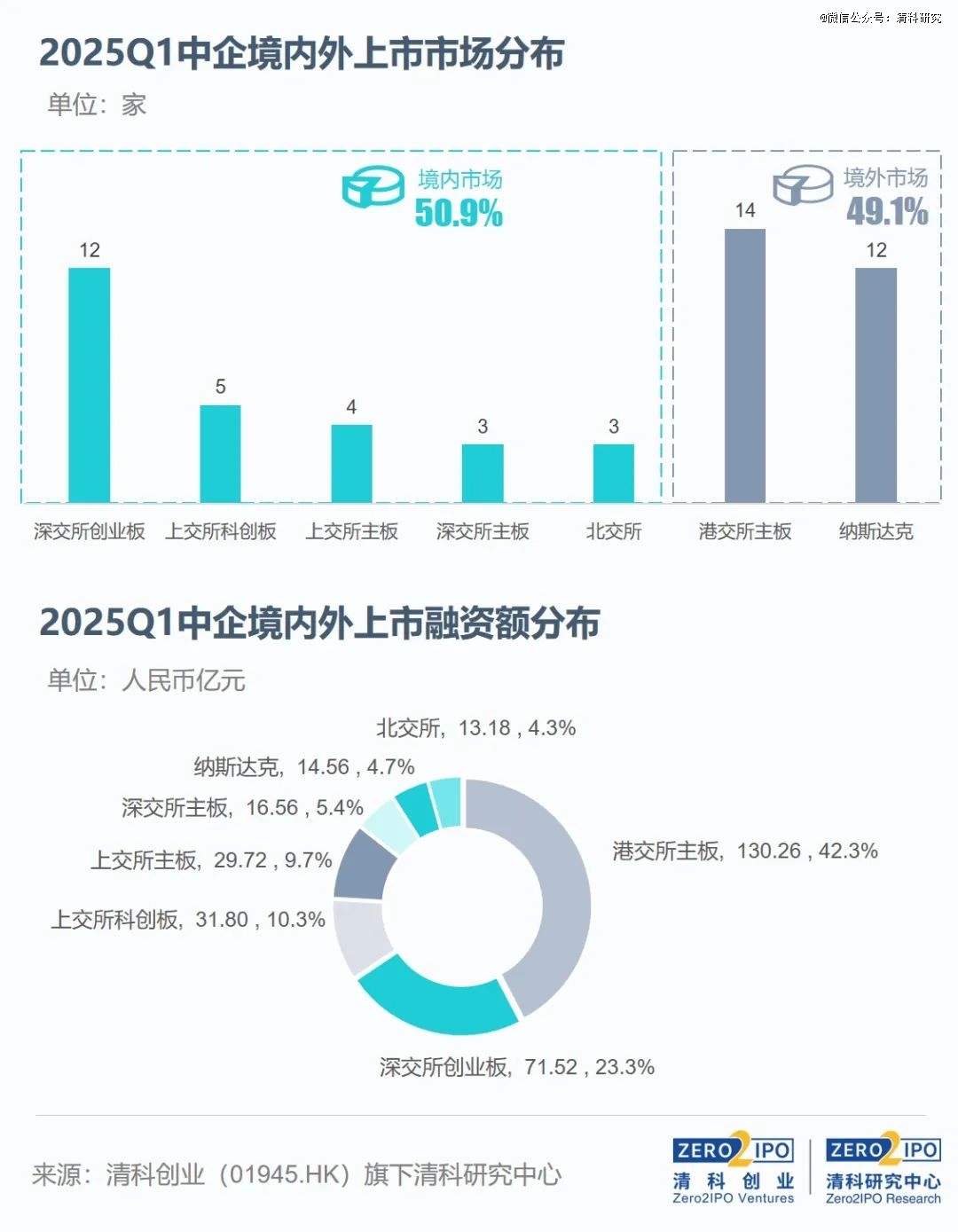

A股IPO总量同环比微降,创业板上市企业数量相对较多

上市数量方面,2025年第 一季度A股上市企业数量共27家,同环比分别下降10.0%、12.9%。分板块来看,创业板有12家企业上市,数量略领 先于其他板块,同比上升五成;科创板、上交所主板和深交所主板分别有5家、4家和3家企业上市;北交所有3家企业上市,同比下降超六成。

首发融资额方面,2025年第 一季度A股首发融资额合计162.78亿元,同环比分别下降30.6%、13.3%。创业板与其他板块相比具有一定优势,规模合计71.52亿元,同比上升46.0%、环比下降3.4%。科创板融资规模次之,为31.80亿元,同环比分别下降44.2%、23.5%,其中电子化学品企业兴福电子首发融资额为11.68亿元,募资金额排名A股第 一。上交所主板同比降幅相对更大,首发融资额同比收缩67.4%至29.72亿元,但环比上升43.0%;深交所主板和北交所融资规模同比也分别下降24.1%、14.3%。

境外IPO募资额是去年同期3倍以上,第 一季度募资额前五的中企均在港股上市

2025年第 一季度共26家中企在境外上市,同比上升62.5%、环比下降27.8%;总融资规模约合人民币144.82亿元,同比大幅上升258.9%、环比下降51.3%。

美股方面,第 一季度共有12家中企上市,同比上升100.0%、环比微降14.3%,上市市场均为纳斯达克;总融资金额约合人民币14.56亿元,同比上升336.9%、环比下降60.4%。第 一季度中概股赴美上市单家企业平均融资规模约合人民币仅1.21亿元,最 大额融资案例为首家美股双重上市18A企业亚盛医药,首发融资额约合人民币8.94亿元。

港股方面,第 一季度共有14家中企上市,同比上升40.0%、环比下降36.4%;总融资金额约合人民币130.26亿元,同比大幅上升251.9%、环比下降50.1%。其中,第 一季度境内外上市中企首发融资额Top5均为港交所主板上市,分别为蜜雪集团(约合31.45亿元)、赤峰黄金(约合25.69亿元)、宜宾银行(约合16.23亿元)、古茗(约合14.35亿元)与布鲁可(约合13.25亿元)。此外,虽不包含在本文统计范围内,找钢集团于第 一季度以De-SPAC模式登陆港股,为中国境内首家通过De-SPAC模式登陆港交所的企业。

03

地域分布

浙江上市企业数量及融资规模均居首位,江苏总体表现亦相对良好

从上市数量来看,2025年第 一季度浙江以12家中企上市的成绩排名第 一,江苏和广东次之。首发融资额方面,浙江、北京和江苏居于前列,三个地区合计融资139.34亿元,占全市场比例的45.3%。

04

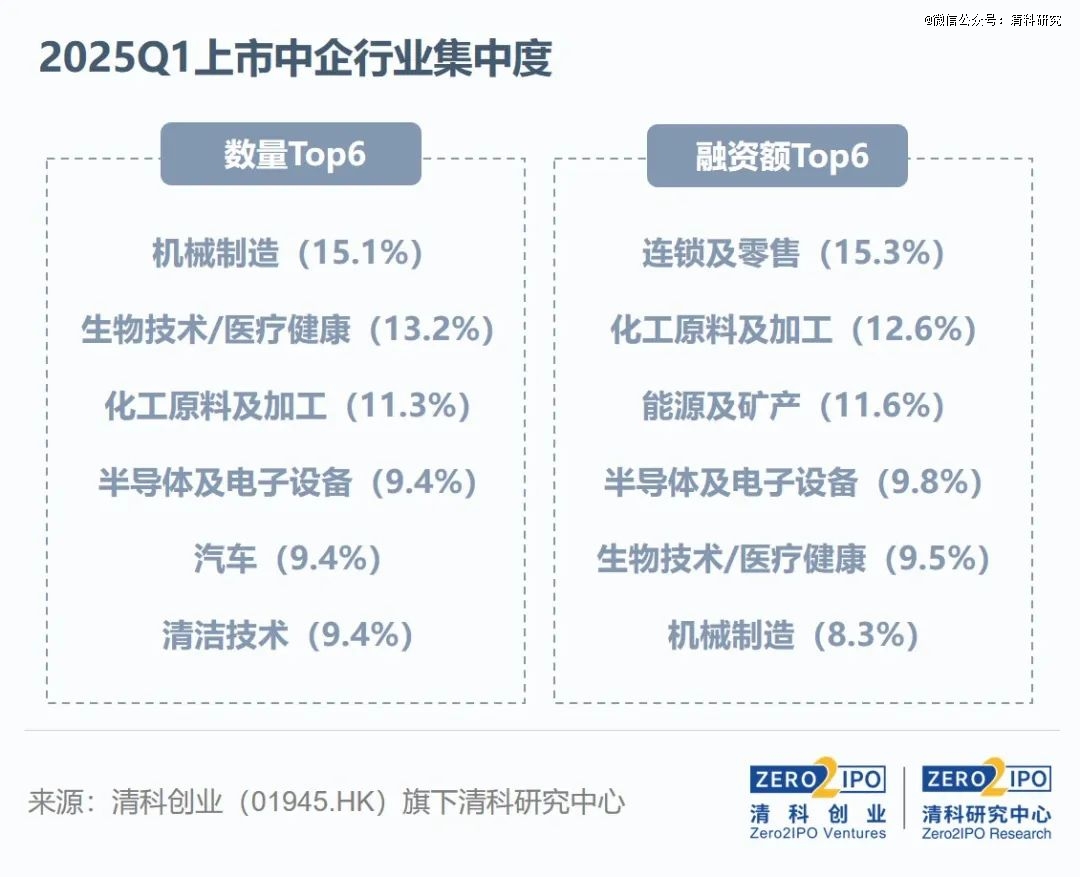

行业分布

机械制造行业上市数量领 先,连锁领域与矿产领域收获较大额融资案例

2025年第 一季度,超6成IPO企业集中在机械制造、生物技术/医疗健康、化工原料及加工、半导体及电子设备、汽车和清洁技术六大行业。在融资额方面,连锁及零售行业因收获蜜雪集团与古茗2例明星茶饮上市企业,位列行业融资额首位;能源与矿产行业因收获赤峰黄金等较大额融资案例位列行业融资额第三位。

总结而言,2025年开年以来境内外中企IPO市场均释放回暖信号,其中境外市场更为明显。境内方面,自“科创板八条”落地后首家未盈利企业奕斯伟材料于去年11月获得科创板受理后,今年首家未盈利企业昂瑞微于3月末获得科创板受理,共同标志着科创板对创新企业的包容性进一步提升。境外方面,第 一季度美股上市中企数量为去年同期2倍,中概股赴美IPO气氛回暖迹象初显;宁德时代于季末成功获批境外发行上市备案,叠加第 一季度递表数量同比激增,均印证了中企赴港上市热潮持续升温。

【1】中企指总部在中国境内的企业,不包含港澳台地区。

【2】清科研究中心统计的IPO融资金额均指企业首次公开发行股份所募集资金总额,不包含超额配售部分金额。

完整报告:《2025年第 一季度中国股权投资市场特点与趋势解读》

了解更多:https://report.pedata.cn/1742890396555002.html?sessionid=-97266985