302312/17

302312/17

中国Biotech不仅是MNC的战略储备,也成了海外Biotech的救命稻草。

随着国内License-out交易的增多,买方群体结构也发生了变化,除了被市场所关注的MNC,海外Biotech的占比也在逐年增多。据国盛证券的数据,从2019年~2023年,国内BD交易受让方中,MNC的占比从14%增加到36%,而海外Biotech的占比也从14%增加到35%,是BD交易中不可忽视的一股力量。

今年部分海外Biotech参与的BD交易,根据公开信息收集

从数量上看,海外Biotech已经在今年BD交易中的扮演了重要角色,但从交易金额上来看,大部分并不高,并且选择的管线大多数处于早期。值得注意的是,作为受让方的部分国外Biotech本身发展处于风雨飘摇的阶段,却依靠引入国内Biotech的管线,实现逆风翻盘。

过去,随便一家中国药企从美国引进几个管线,就可以包装融资甚至IPO,现在,反转了。

01

中国创新药,真的能救“命”

越来越多的国外Biotech,依靠中国创新药管线起死回生。

美股Biotech公司Aclaris在11月下旬股价大涨翻倍,市值超3亿美元,而仅仅在20多天前,其市值还不到1亿美元,也就是说一个月之内涨了3倍。

引发股价狂欢的是Aclaris在11月18日发布的公告,Aclaris选择引进博奥信生物两款抗体药物的全球权益(不包括中国区),这两款抗体分别是TSLP单抗和TSLP/IL4R双抗。根据公告,Aclaris需支付3千万美元首付款、约20%的公司股份、1千万美元研发费用报销以及约9亿美元的里程碑付款。

Aclaris的发展轨迹是很多海外小型Biotech的缩影。

尽管成立超过10年,但Aclaris在2023年经历了重大挫折,旗下核心管线口服MK2抑制剂ATI-450,治疗类风湿性关节炎的临床2b期研究宣告失败,主要终点以及任何次要终点均未达到。消息公布后,公司股价当日暴跌86%并持续走低。

虽然Aclaris还有另外2个处于早期的候选药物,但市场并不抱有期望。截至今年9月底,Aclaris持有现金和国债总额约1.7亿美元,并且预计今年亏损达5000万美元,也就是说,Aclaris将其仅有的筹码押注在博奥信这两款单抗上。此次交易不仅让Aclaris的股价大幅回升,还完成了8000万美元的私募配售,同时还迎来了新的管理层,有种重回正轨的感觉。

依靠中国资产让美股Biotech逆风翻盘的事情已经不止一次发生了。

Instil Bio原本是一家TIL领域的明星Biotech,只是随着核心管线的失败,股价一路从20多美元的高位跌至不足1美元,到2023年底,市值仅8000万美元。据今年Q1财报数据,公司流动资产仅有1.61亿美元。到了7月,为了产生现金流,Instil Bio还将一处生产基地租给了阿斯利康。

就在山穷水尽之时,8月份,Instil Bio宣布从宜明昂科以5000万美元预付款、近期里程碑(其中预付款1000万美元)和总金额不超过21亿美元里程碑款项以及个位数至低双位数比例的销售分成为代价,引进PD-L1/VEGF双抗、CTLA-4抗体在大中华区外的全球权益。

而后基于PD-1/VEGF双抗领域的突破性进展,Instil Bio的股价一度从引进管线时的12美元疯涨至92美元,极大缓解了这家濒临破产的公司的经营压力。

不仅是对股价的推动,当国内Biotech被挡在IPO的大门外时,已经有多家海外Biotech依靠中国创新药管线成功IPO,实现了发展道路的跃迁。

今年6月,美国Biotech公司Alumis迎来敲钟时刻,凭借此次IPO,Alumis成功募资近3亿美元,是美股生物医药行业今年规模较大的一次IPO。值得一提的是,Alumis的核心管线ESK-001来自中国药企海思科。

再加上之前从康方引入管线的Summit以及引入艾力斯伏美替尼的Arrivent,他们都依靠中国管线咸鱼翻身。当然,更值得研究的是,这些海外Biotech如何精准踩点,选中合适的项目。

02

刀尖上选品,又准又稳

和财大气粗的MNC有足够的容错空间不同,海外Biotech选品主打一个精准。

可以看到在今年海外Biotech参与的BD交易中,多数首付款都仅有数千万美元的价格,可对于多数资金有限的海外Biotech而言,这已经是最后的筹码。因而在选品方面有着自己的独特需求,其中,融资便是一个重要目的。

而以融资为目标的海外Biotech的选品标准非常明确,即市场认可度。

如11月底,丹麦Adcendo宣布完成1.35亿美元的B轮融资,凭借的便是从中国引进的ADC项目。近3年,全球ADC交易总额超过千亿美元,在这股浪潮中,凭借着工程化优势,国内药企快速推进各个ADC管线,包括荣昌生物、科伦博泰、百利天恒、康诺亚、乐普生物、恒瑞医药等企业凭借各自的ADC产品出尽风头。中国ADC管线开始吸引全球资本的注意。

在这样的情况下,选择来自中国的ADC项目自然是一个合理的选择,并且有的企业还不止一次来国内“扫货”。

Avenzo Therapeutics在2024年1月和11月,分别与安锐生物和橙帆医药达成协议。吸引他们的,是项目的差异性。如橙帆医药的双抗ADC,是藉由两个不同靶点的协同作用,更精确靶向肿瘤细胞,理论上可以进一步提升药物的肿瘤选择性、内吞速率,增强靶点低表达和异质性患者应答,能进一步扩大ADC药物的临床应用。安锐生物的ARTS-021则在临床前研究中显示高度激酶选择性、良好药代动力学特性和潜在的*临床前药效。

此外,一些颇具潜力的项目,也成为他们押注的目标。

如恒瑞TSLP单抗的交易,TSLP抑制是当前仅有的确定对各种中重度哮喘患者有临床益处的生物学方法,而同靶点的药物现今全球又只有阿斯利康和安进的Tezepelumab(每月用药)获批上市。目前,全球在研的TSLP管线近30条,包括赛诺菲、强生、辉瑞等MNC都有布局,研发趋势以TSLP+双抗或三抗为主。恒瑞的TSLP单抗已是进度*的单抗管线,同时每年两次用药的超长半衰期也是其重要的差异点。这样*诱惑的项目自然会被盯上。

不难看出,这些选品目标都是容易在资本市场“讲故事”的项目。然而,藉由中国管线融资只是开胃菜,真正的大餐是做“二道贩子”转卖中国管线。

03

赚差价的秘诀,管理团队是关键

中国Biotech管线被赚差价,已经不算新鲜事了。

今年初,GSK宣布以首付款10亿美元外加里程碑付款4亿美元的价格收购Aiolos Bio的新闻斩获了行业热搜,究其原因,在于Aiolos Bio的核心资产来自恒瑞SHR-1905,并且是在4个月前,以首付款2500万美元和里程碑总额10亿美元购入。短短4个多月,数十倍的差价,无疑令人咋舌。

无论是Aiolos Bio还是前文提及的Alumis,要顺利变现中国资产,少不了其创始团队的功劳。

以Aiolos Bio为例,在成立之初两位创始人便列出了一份免疫靶点清单,希望从中选中有潜力的管线进行转化。创始人之一的Khurem Farooq,曾在罗氏担任免疫学和眼科业务高级VP,在其担任Gyroscope Therapeutics公司CEO期间,促成了公司被诺华收购。

而Alumis的CEO Martin Babler,其创立的上一家公司Principia Biopharma最后以36.8亿美元的价格被赛诺菲收购。仅仅一年后,Martin再次创业成立了Alumis。

对于这些连续创业者而言,在卖掉上一次的核心资产后,想再次扩充自己的弹药库,最快捷高效的方式莫过于再买一个,而中国创新药便是他们最理想的标的。

对于他们背后的投资人而言,与其选择爱好高风险创新的新人,不如与已经证明过自己变现能力的团队进行合作。特别是在当前的大环境下,要想让投资机构拿出更多的筹码,自身的成功经验和变现能力就显得尤为重要。

国外风投机构Perceptive Advisors的CEO曾表示,与其将资金分散投资到10家公司,不如将其押注到一支成熟的团队上,即便这得付出4亿美元。说这话的背景是初创企业Mirador Therapeutics在今年3月完成4亿美元的A轮融资。当时,Mirador并未公布候选管线,其凭借的是创始人和管理团队将他们上一家公司以108亿美元的价格卖给了默克。

也就是说,表面上看是海外Biotech靠国产管线赚取差价,实质上是国外一级市场投资趋向改变所导致。

另一方面,凭借人力成本和运营成本的优势,中国管线的进度普遍较快。在美国,一名博士研发人员需要约20万美元的费用,而在国内可能只需30%甚至更低。此外,在很多领域,国内有着更多的患者样本,开展临床更加方便。

再加上过去10年,中国创新药经过一个高速发展阶段,很多Biotech手里有多个管线在同时推进。到了如今的寒冬期,企业开始面临盈利压力,与其将这些管线烂在手里不如卖出去缓解资金压力。

正是在这样的情况下,海外Biotech开始以较低价格收购中国管线,并随行就市拿到美国市场融资或是设计出MNC感兴趣的临床开发计划,“包装”之后待价而沽。

04

交足“学费”后,中国Biotech该如何应对

中国创新药管线被疯抢,一方面说明我们进步了,另一方面说明我们又落后了。

当Biotech不再以变成Pharma为目标,开始以BD为导向后,以单一管线为核心资产的小而美Biotech发展模式更加灵活,或将成为今后国内Biotech的发展方向。

过去,国内Biotech喜欢开多条管线,而美股Biotech的却恰恰相反,虽然管线通常有3个左右,但真正核心资产只有一个,当这条管线推进到临床1期后便上市,市值多在1亿~3亿美元,差不多就是该核心管线的价值。随着临床的推进或是被MNC看中,则投资机构可以趁机退出。

除了规模外,立项的逻辑也值得思考。

以近期的几笔交易为例,尽管礼新医药旗下进度最靠前的是用于胃肠道肿瘤的Claudin18.2 ADC,但真正出圈的却是尚处于IND的LM-299项目。这款PD-1/VEGF双抗被默沙东以5.88亿美元首付款的代价买下。

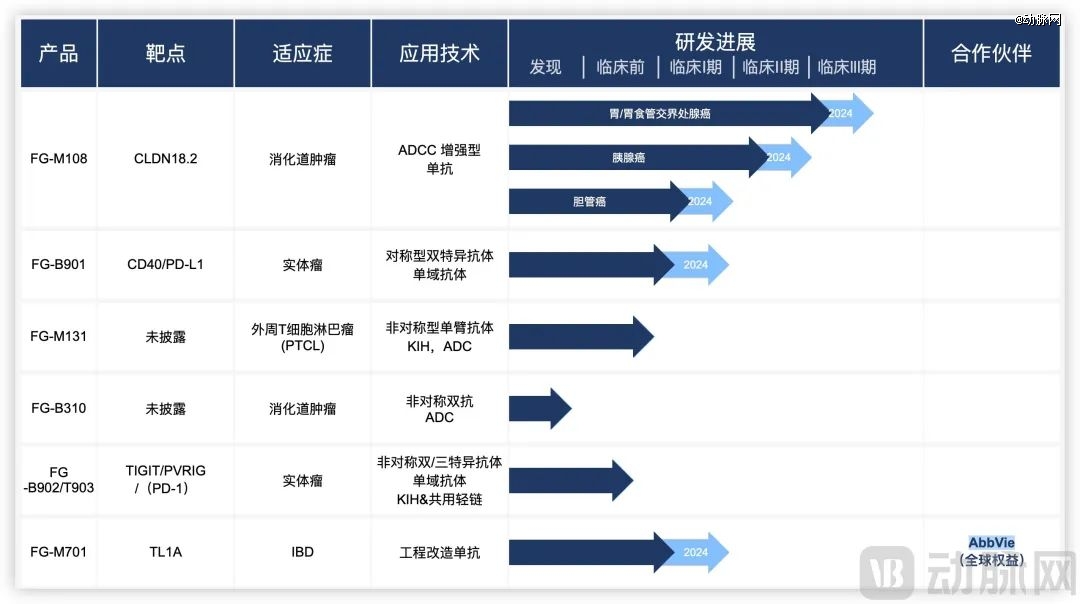

明济生物产品管线,图源企业官网

另一家明济生物同样如此,核心管线应用于消化道肿瘤的FG-M108已推进至临床3期,可一条还处于临床前的靶向TL1A管线,却以1.5亿美元的首付款和15.6亿美元的里程碑款项将其全球权益卖给了艾伯维。

再加上之前将恒瑞TSLP单抗转卖给GSK的Aiolos,这些管线最显著的特点就是符合MNC的需求。有些需求是显性的,MNC会自己动手买,有些需求是隐性的,一些海外Biotech将其“包装”后卖给MNC。对于国内Biotech来说,能否绕开中间商自己来呢?

正所谓尊重“二道贩子”、理解“二道贩子”、成为“二道贩子”,中国Biotech已经开始这方面的尝试。

一些处于起步阶段的中国Biotech想效仿海外小型Biotech直接融资或是在海外上市,按现今的情况来看,成功的概率极低。而发展到一定阶段的Biotech又因为自身管线较多,不易估值因而不好作为交易的主体,在这样的情形下NewCo的出现给出了一个解决方案。

只是NewCo的本质是为了一碟醋而包了顿饺子,这个模式的出现是当下行业需求的体现,但他也并非是*的。

NewCo核心的这碟醋也就是药物管线,不管NewCo最后是卖身MNC或是美股上市,产品管线符合MNC审美的标准是不会变的。也就是说,能谈成NewCo的管线大概率也能BD出去;BD不出去的管线,NewCo大概率也是看不上的。

对国内的Biotech特别是已经发展到一定规模的企业来说,NewCo更适合做一个看世界的窗口,通过NewCo学习其在海外运作的经验,包括管线的“包装”即设计出符合MNC审美的临床开发计划、后续并购谈判或是IPO,以及人才招揽储备等。到了自身出海时,这些经验将帮助企业少走不少弯路。

对初创Biotech来说,美股Biotech小而美的发展模式在当下或是一个不错的选择。锁定潜力管线,快速推进及时变现,再重新创业,讲出一个当下中国Biotech中有能力连续变现的创业老兵的故事。像亘喜生物卖给阿斯利康这样的故事越多,中国Biotech才能从弹药库的定位,变成战场上的主角。