120212/17

120212/17

当下,正值医保结果出炉期,行业里充斥的也大多是“获批”喜讯。比如刚刚单挑“药王”成功的卡度尼利单抗和我国*获批上市的第三代BCR-ABL抑制剂奥雷巴替尼等多款重磅药,均被纳入此次医保支付范围。据官方数据统计,今年共有91款新药纳入医保,平均降价幅度为63%。

但这只是其中一面,相较于前两年目录外药品专家评审通过率分别在70%和60%左右,今年“国谈”专家审评通过率只有41.3%,这意味着大量药物被拦在了医保门外。而在这之中,当属CAR-T领域最“惨”,提交申请的四款产品阿基仑赛、瑞基奥仑赛、纳基奥仑赛、泽沃基奥仑赛均未能进入医保,甚至在形式审查阶段就已全部出局,连谈判桌都没坐上。

这还不是最尴尬的,据悉,今年已是CAR-T疗法连续第四次冲刺医保失败。以复星凯特的阿基仑赛注射液为例,作为我国*获批上市的CAR-T疗法,从2021年初次申报开始,已连续四年止步于专家评审。而这种情况未来可能还将延续,据多位专业人士推测,CAR-T疗法进医保至少还需要3-5年,甚至是更长的时间。

于是,两个关键性疑问开始在行业里愈发响亮:一是CAR-T为何要挤破头进入医保?二是其为何一直被挡在门外,甚至连周旋的资格都没有?答案往往就藏在细微之处。

01

冷板凳,一坐就是四年

事实上,在四款CAR-T产品今年提交医保申请的那一刻,行业里就已经预判了其失败的结果。这是因为在“五十万不谈,三十万不进”的国谈隐形门槛之下,动辄百万级的CAR-T实在是与“标准”相距甚远。

图1.国内已获批6款CAR-T产品情况及售价

据动脉网观察,目前我国已获批的6款CAR-T疗法中,*的是合源生物旗下的纳基奥仑赛注射液99.9万元/针,最贵的是药明巨诺的瑞基奥仑赛注射液129万元/针,传奇生物的西达基奥仑赛注射液今年8月获批,虽然目前还尚未公布价格,但根据其在美国的定价46.5万美元/针,预估其国内定价不会低于120万元/针,这远远超过了医保的支付阈值。

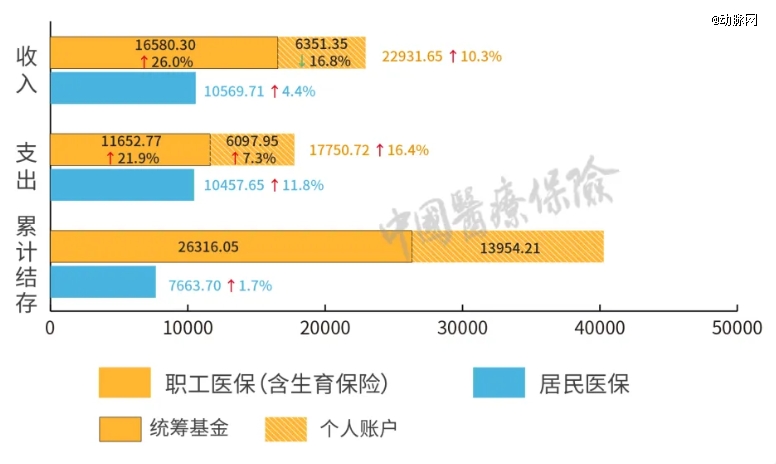

图2.2023年全国基本医保基金收支情况(单位:亿元,图源中国医疗保险)

再加上当前医保基金压力较大,诸如此类的“天价药”自然要排除在外。根据国家医保局发布的《2023年医疗保障事业发展统计快报》显示,2023年我国医保基金总体收入和支出分别增加了7.9%和14.4%,支出增速远大于收入增速。这意味着,医保基金未来将面临巨大挑战,当前只能是“好钢用在刀刃上”,像CAR-T疗法这类高价药不得不先让路。

不过,“钱”并不是*原因,CAR-T难进医保还体现在其临床的局限性上。据悉,目前国内获批的CAR-T疗法主要是针对复发或难治性血液肿瘤患者,而根据公开数据,血液肿瘤占全球恶性肿瘤发病群体的比例仅为10%,并且在这10%中也并非都适用CAR-T,所以其市场需求极为有限。

这在实际临床场景中也得到了验证。以阿基仑赛为例,作为国内*获批上市的CAR-T,在全面引人商保的前提下,上市4年也只覆盖了700多位患者;而晚3个月上市的瑞基奥仑赛则更低,截至2023年总销售额3.51亿元,按其129万元每针计算,用过的患者不到300人。这显然与医保“保基本”的特性不相契合。

那么,为什么CAR-T这么贵,市场覆盖率又为何这么低呢?这都得从它的“个性化”上来说。

据悉,目前已获批上市的CAR-T均为自体CAR-T,自体CAR-T需要采集每一位患者体内的T细胞,因此每个患者都需要一条单独的生产线,制备完成后的产品也仅限于患者自身使用。而当采集的患者T细胞运达产品制备基地后,需要经过600多道工艺、20多位专业的制备工程师才能完成生产,并且还要通过严格的质控及质检步骤。而在这个繁琐的制备过程中,还涉及到较贵的进口载体等材料,因此其成本非常高昂。根据国外研究显示,每剂次CAR-T的生产材料成本约在4.3万美元(约合人民币31万元)。

对此,某资深人士谈道,“由于CAR-T细胞药物的特殊性,目前的临床制备技术无法脱离‘个体化’,而产品本身的生产成本也无法通过治疗更多患者摊薄,再加之国内环境尚不足以支撑分段生产,制备成本当然也就居高不下。所以从现阶段来说,企业还很难承受像其他药物一样那么大幅度的降价,这也就使其在医保谈判中失去了先机。”

02

四种“解法”:商保、国产、出海和通用型CAR-T

虽然从当前来看,CAR-T进医保有一定难度,但医保作为国内药品的*支付端,一直是CAR-T疗法希望依靠的大树。

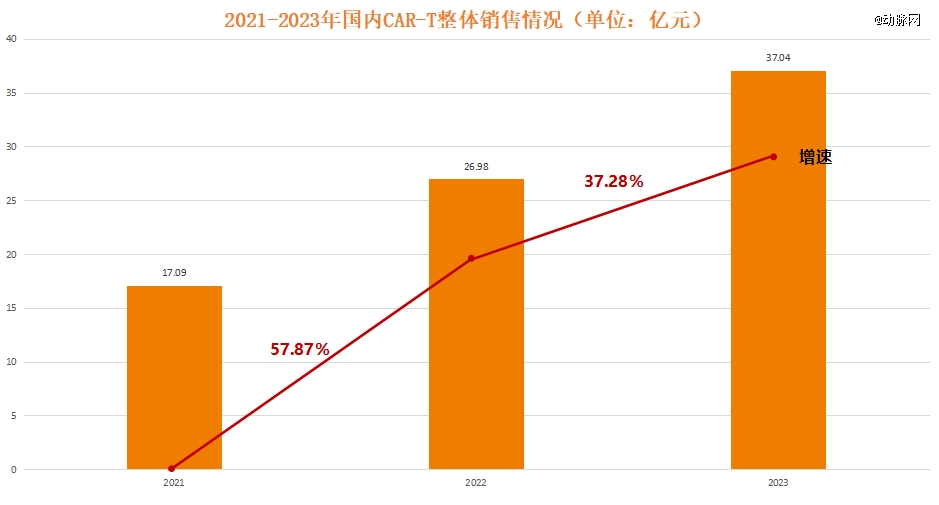

图3.2021-2023年国内CAR-T整体销售情况及增速(数据来源:药智数据)

这得从两方面来看,一方面是营收压力需要通过医保来缓解。以药明巨诺为例,其目前只有瑞基奥仑赛注射液这一款上市产品,2021年至2024年上半年收入分别为3079.70万元、1.46亿元、1.74亿元和8681.50万元,营收增速明显放缓。另一方面则是因为入医保不仅能解决支付问题,同时还可以解决入院、市场教育以及产品推广问题,而这都可以为企业节约大量成本,反过来也会促使CAR-T打开一部分降价空间,可谓双赢。

只不过,当医保渠道收紧,眼前的这些现阶段都很难兑现。那么,还有无其他破局之道呢?

这意味着从顶层设计的角度,已经在推动商业健康险的落地了。

事实上,在医保无法为CAR-T“买单”的大背景下,全力渗透商保早已成为行业共识。据不完全统计,阿基仑赛已被纳入100个省市的城市惠民保,备案的治疗中心已达150家;纳基奥仑赛已被纳入河北省惠民保,可实现80%的支付报销范畴;瑞基奥仑赛则已被列入75个地方政府的补充医疗保险计划;而此次*未向医保提交申请的伊基奥仑赛,也在同期选择进入了2025年“江苏医惠保1号”。

而在这个基础上,为进一步扩大市场覆盖率,CAR-T还在探索按疗效付费、分段付费的支付逻辑。今年年初,复星凯瑞就打响了CAR-T疗法按疗效付费“*枪”,按照计划,符合条件的患者在使用阿基仑赛治疗后,若未能达到完全缓解(CR),原本120万一针的CAR-T治疗将获得最高60万元人民币的返还。效果也立竿见影,在推出近9个月的时间里,使用患者数量比去年大幅度增加,接近200位患者入组该项目。

第二条路则是推动全链条国产化。今年3月,《自然》期刊一篇文章披露,印度一家企业ImmunoACT利用本土化低廉的生产优势,大大降低了CAR-T原材料、设备和人工三方面成本,最终实现了CAR-T单次治疗费用仅20-30万元。

图4.印度NexCAR19疗效数据(数据来源:ImmunoACT官网)

这无疑为国产CAR-T提供了思路。据业内人士讲述,目前CAR-T产品在生产环节已逐步国产化,6款获批CAR-T产品中,国产比例超过一半,而随着这一趋势逐步演变,后续CAR-T产品生产成本将有望下调。不过,他也强调,CAR-T产品无论是工艺还是物料变化,都需要经过严格审批,因此国产化并不能立马见效,而是一个漫长的过程,并且要实现全产业链国产化,才能真正大幅压缩生产成本,从而为低定价让出空间。

第三条路是出海。2023年12月,阿斯利康以12亿美元买下亘喜生物,这是我国医药企业首次被MNC完全收购。亘喜生物来头并不小,其拳头产品CD19/BCMA双靶点CAR-T疗法GC012F将CAR-T技术延伸至自免领域,并取得了不俗的临床疗效,但由于迟迟没有商业化,因此在美股较为低迷,市值一度大跌91%。而在这种情况下,被收购无疑是一个不错的选择,依托阿斯利康的海外渠道和资源,其产品或将很快推向市场,而亘喜生物也将借此实现“扭亏为盈”。

图5.FDA批准的6款CAR-T 2023年营收及增速(数据来源:智通财经)

同样是在CAR-T领域,传奇生物近期也被传收到MNC天价并购邀约,而其重磅产品西达基奥仑赛刚好就是成功的出海案例。2017年年底,传奇生物与强生达成合作,共同开发并销售西达基奥仑赛注射液,2022年该产品在美上市,上市*年销售1.33亿美元,2023年销售额飙升至5亿美元,同比增长276%。值得一提的是,西达基奥仑赛海外销售权益双方对半平分,这意味着传奇生物将因此获得丰厚收入。而在当前出海热潮下,更多CAR-T企业或将涌入潮流之中,并借此打开变现渠道。

最后一条路则是在技术上进行迭代,即专注通用型CAR-T疗法。前文提到,目前全球已上市的CAR-T产品均为自体CAR-T,因为其*“个性化”,所以生产成本极高,并且其长期局限于血液瘤适应症,市场可及性非常小。

通用型CAR-T则有可能改变这一局面,因为其*的优势就在于能做到“现货供应”,单次生产可治疗100多名患者,这将极大削减生产成本。据第三方数据统计,通用型CAR-T凭借规模化生产优势,预计可将耗材总成本从6万美元降至2000美元,将QC费用从3万美元降至1000美元,从而将生产成本从定制自体CAR-T疗法的近10万美元降低至4460美元。

不过,通用型CAR-T目前也面临着不同程度的研发挑战,比如移植物抗宿主病、宿主抗移植物反应以及疗效持久时间等。即便如此,对于正处于商业化困境的CAR-T来说,这也是一个极为可行的选择,当前不少企业已经在为此发力。

事实上,以上提到的四种路径都有利有弊,究竟要如何选择才能使其利益*化,还是要根据自身产品情况以及行业变化来综合考量。但有一点可以确定的是,在医保渠道遇阻,以及资本寒冬的当下,CAR-T的商业化已经迫在眉睫。

03

同“路”但不同命

今年是医保谈判的第7年,在过去7年间,医保累计新增835个药品,共为患者减负超8800亿元。而在这一进程之中,医保对于创新药的支持力度持续增大,4年时间里医保基金对创新药支出增长大约15倍,且占总支出的比例也在显著提升。

这是因为谈进了,通常放量明显,商业化也能顺利开展,有了收入也能更好反哺到研发;而如果进不去,通常就意味着失去了进医院的机会,放量和商业化便无从谈起。”

但同时也要意识到,创新药当前要进入医保并不容易。这是因为医保在过去更多的是为仿制药服务,虽然近几年随着创新药崛起,医保逐渐放大了准入闸口,纳入了不少创新药,但其核心仍然是“保基本”,再加上当前医保基金吃紧,对于创新药的托举自然会愈发吃力。

于是,像CAR-T疗法这类天价创新药,虽然其代表了某一领域的尖端技术,同时也在临床上证明了其疗效,但仍然避免不了被挡在医保门外。不过,也有特例。据悉,在过去7年医保进程中,先后有近30种“天价药”顺利挤进国家医保目录。

在这之中,让人印象最为深刻的当属诺西那生纳注射液,其在2021年进入医保,当时市场定价超过70万一针;而在同一年,用于治疗法布雷病的*药瑞普佳也顺利进入医保,该疾病每年需花费近150万元。今年同样有典型案例,比如拉罗替尼,作为全球*不分肿瘤来源用于初始治疗的靶向药,其在美国的定价高达32800美元/月,一年药费超过260万元;另外还有瑞普替尼,作为新一代抗癌药,其月费也高达26万元。

图6.部分“天价药”进入医保之后降价情况(数据来源:公开资料)

事实上,其能够进入医保,很重要的一点就是其采取了积极的降价策略。以拉罗替尼为例,其进入医保后的中标价格为31500元(胶囊)和5625元至11250元(溶液),降幅比例超过70%。所以,对于CAR-T疗法来说,想要捅破医保这层窗户纸,通过技术迭代和生产方法升级来实现降价永远是*选择。

当然,这注定是一场持续的技术挑战。

参考资料:

1.《四度无缘谈判桌,“天价抗癌药”纳入医保为何难》——*财经;

2.《医保,是国产创新的“救命药”?》——虎嗅;

3.《肿瘤*药CAR-T再次无缘医保》——新浪医药。