195010/02

195010/02

Leonardo.ai 想必读者们并不陌生,之前我们在选题中就观察到,今年二月份 Leonardo.ai 的网站流量超越了 Midjourney,成为了生图赛道网站流量*的产品。而从 8 月的数据看,虽然 Midjourney 向所有用户开放了网站生图,带来了一波流量增长,但 Leonardo.ai 的网站流量还是比 Midjourney 高出了 133 万。

而作为一个生图社区,今年 6 月,Leonardo.ai 推出了自研生图模型 Phoenix。有用户量、有自研模型、团队靠谱,就算大家都认为溢价不少,Canva 也义无反顾地完成了这笔交易。

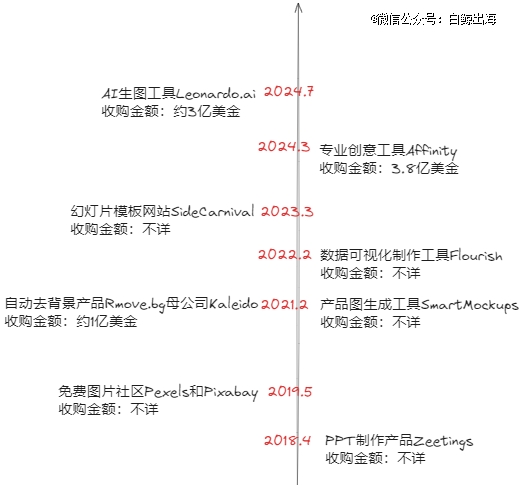

Canva近7年的投资收购历史 | 白鲸出海根据公开信息整理

虽然此次收购在网上的声量比较大,但其实对于 Canva 来说,收购真算得上是家常便饭。自 Canva 创立以来,较大的收购就有 8 次,其中 6 次都是在近 3 年内完成。

1、7 年完成 8 次收购,Canva 都买了些什么?

注:Canva Apps于2020年推出,用户可以通过这些“App”直接在创作中使用第三方网站的功能,Canva官方提供开发者平台,方便开发者开发和上传Apps。Canva Apps的整体模式类似于Chrome Extension,Canva收购的不少产品,都被放在了Apps功能中。

2024 年之前的 6 宗收购都与 Canva 主业直接相关,大概是 2 个方向,一是增加平台上图片、模板等内容,优化用户的设计体验。另一个是扩展一些偏“傻瓜”的单点功能,服务于设计这个核心场景,或扩展办公、实体物料制作等其他场景。而 2024 年对 Affinity 和 Leonardo.ai 的两宗收购,则是对 AI 时代和自身短板业务进行布局,这部分我们将在后文详细介绍。

属于扩充内容的收购有三项,包括免费图片库网站 Pexels 和 Pixabay(Canva 同时官宣收购这两个网站,所以算一笔收购),PPT 网站 Zeetings 和 Slides Carnival。作为一个以提供模版为核心的设计产品,保持平台上有源源不断的“内容”是非常关键的,而融入 PPT 功能也是 Canva 早期对设计之外领域的尝试。

Pexels 和 Pixabay 目前仍在独立运营,7 月的网站流量均在 3200 万左右,算是同类产品中比较高的。在 Canva 中,用户可以直接在创作页面侧边栏的 Apps 中唤起它们,搜索图片,并一键添加进设计中。收购这两个图片网站之后,Canva 推出了一个新的订阅项目 Photo Unlimited(2020 年整合进 Canva Pro 中),订阅用户可以无限制访问 Canva 平台上的所有图片,也包括 Pexels 和 Pixabay 的内容。

除了图片内容外,扩展 PPT 功能和模板也是 Canva 收购的一个重要目标,属于功能和内容的双重填充,其中包括两项收购,Zeetings 和 Sides Carnival。Sides Carnival 是一个演示文稿模版分享网站,用户可以免费下载平台上 Google Slides 和 PPT 模板。

而 Canva 2018 年就收购的另一个 PPT 项目 Zeetings 在交易完成不久之后即被关闭,由于年代久远,笔者已经无法确认具体功能了。但从收购 Zeetings 的同一年 Canva 就上线 PPT 制作功能的情况来看,这笔收购的主要目的应该是功能扩充与整合。

除了内容填充外,扩展功能和场景是 Canva 收购时与主营业务相关的第二大目标,而且从这些产品本身的设计来看,降低使用门槛是“核心思想”。

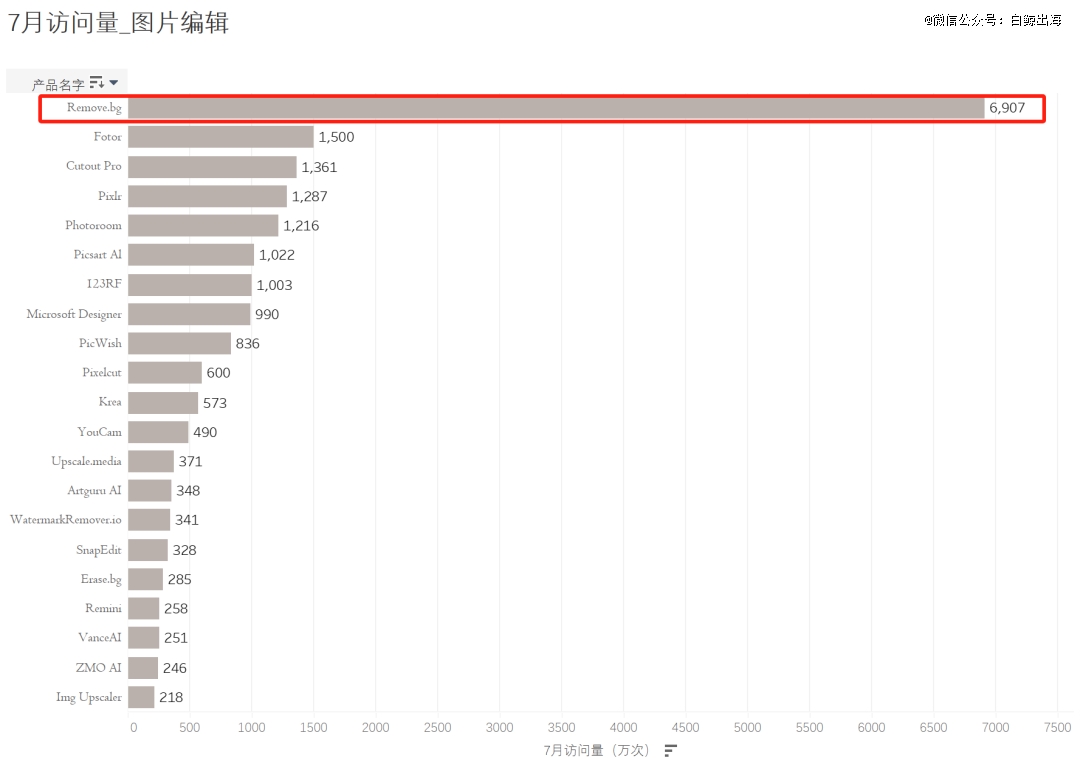

2021 年,Canva 收购了 Remove.bg 的开发者 Kaleido。Kaleido 的主要产品是去背景产品 Remove.bg,在收购后,Canva 维持了 Remove.bg 的独立运营,只是将相关技术整合到了自身的产品中,仅限订阅用户使用。

Remove.bg 本身则是“傲视群雄”的存在,在 AI 图片编辑领域占据 No.1 位置,与第 2 名足足拉开了 5000w+的差距,其流量足以显示去除背景有多么刚需,以及 Canva 通过收购填充这一功能的“必要性”。Remove.bg 本身也非常专注于去除背景这一领域,面向不同细分行业,包括媒体、电商、开发者、汽车经销商、摄影师等等提供解决方案,来树立自己的品牌认知,在自己所在行业一直处于遥遥*的位置。

而另两宗收购 Flourish 和 SmartMockups,走的也是降低门槛的路径,只是不是普适功能,而是针对办公场景和实物设计。

Flourish 是一款制作数据可视化图表的工具,相比 Excel,Flourish 更加简单直接。用户可以一键导入数据,并在右侧通过几个简单选项更改图表的格式、计数方法、颜色等参数,系统也会将修改后的图表实时显示在左侧。收购 Flourish 不到半年,Canva 就面向办公场景,推出整合了文档编辑、PPT 等功能的 Worksuit 套件。

在 Apps 中可以使用 SmartMockups 的功能,注:今年 9 月 SmartMockups 将关停网站,将所有功能整合进 Canva 中。

注:Canva Print 是一项实体物料制作服务,Canva 可以帮助用户将设计打印在名片、宣传册、T恤等实体物料上,并送货上门。

而与 Flourish 类似的一宗收购是 SmartMockups,它是一个能将图片或设计放在实物场景中,生成效果图的工具。Canva 将 SmartMockups 整合到了 Apps 中(如上图),在 Canva Print 服务生成预览图时,大概率也是用了它的技术(如下图)。

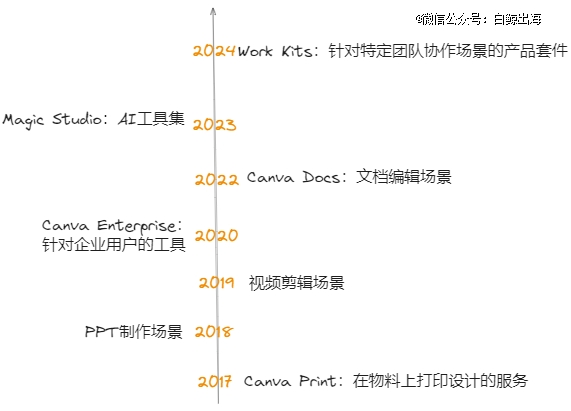

Canva重大功能的更新时间线,白鲸出海整理

从 2017 年开始,Canva 几乎每年都会扩展一个新场景,而且在新场景中也会走与设计场景类似的“降低门槛”的思路。

2、疯狂“买买买”,实现破圈与留存

从整体设计赛道的角度看,较为公认的排名是 Adobe>Canva>Figma>其他,Canva 大概处于第二的位置,但如果按更细的颗粒度划分,这 3 款设计产品的定位又不太相同。

Adobe 的专业程度最高,旗下不同工具面向不同受众,像 Ps、做矢量图的 Ai、剪视频的 Ae 等,都是行业标准工具。相应的,Adobe 的订阅价格也非常贵,年 ARPU 在 100-1300 美元左右。

Figma 的定位介于专业设计师和普通用户之间,主要场景是互联网产品 UI 的设计,强调团队协作和交互,所以在互联网公司中较为受欢迎,定位与 Adobe Ps、Canva 等主打的图片或平面设计有一定区别。此前,Adobe 还曾尝试收购过 Figma,但最终因监管原因告吹。

参见坐标系,Canva 与上两款产品最主要的差异就是“非专业”的定位,一言以蔽之,Canva=海量模板+简易编辑。

对于所有平面设计来说,本质上都是对图像进行“调整”,对于 Ps 和 Ai 来说,它们可以调整到图像最小的单位,像素/矢量,达到精准控制的效果。而 Canva 的最小调整单位是“组件”和“模版”,用户不需要对细节进行调整,只需要将别人做好的组件“拼”在一起,再进行改颜色、文字等等调整。Ps、Ai 调整“点”、“线”,而 Canva 则更强调“面”,甚至是“体”,调整的颗粒度越大,对“非专业人士”越友好,Canva 也就是靠着这个思路在设计领域拿下了一席之地。

而与 Adobe 面向专业人士满足其精细需求来维持产品粘性不同,Canva 选择了“非专业”这条路径,也就是说面向的人群是大量的、广泛的,而 Canva 维持粘性的方法就不在于纵向做深,而在于横向的“破圈”。

Canva 早期靠针对细分设计需求,例如 Business Card,Party Invitation 做 SEO,来获取用户,但这些功能显然不足以让用户每月续订。所以,这几年 Canva 在疯狂“破圈”,而上面的收购则是在扩充场景的同时,维持低门槛定位的战略做执行。尽可能覆盖一个人在生活、工作中的多个场景设计需求,让自己难以被用户抛弃。

如上所述,在破圈的过程中,Canva 也秉持了以“组件/模版”为核心的思路,与其他竞品打出差异化。以 2022 年推出的文档工具 Canva Doc 举例,与 Word 编辑文字为主不同,用户在 Canva 中编辑文档时,可以用鼠标拖动的方式,插入平台上的图片和模版,省去了自行寻找的过程,呈现更加精美的效果。

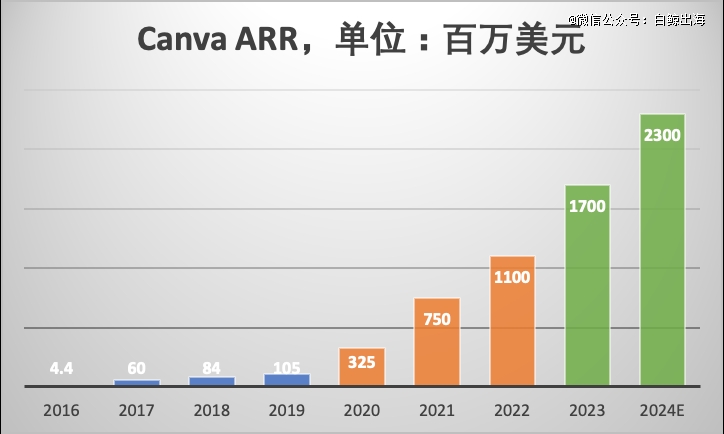

笔者根据多个数据源整理得出,

注:2024 年 ARR 基于 1-5 月数据估算得出

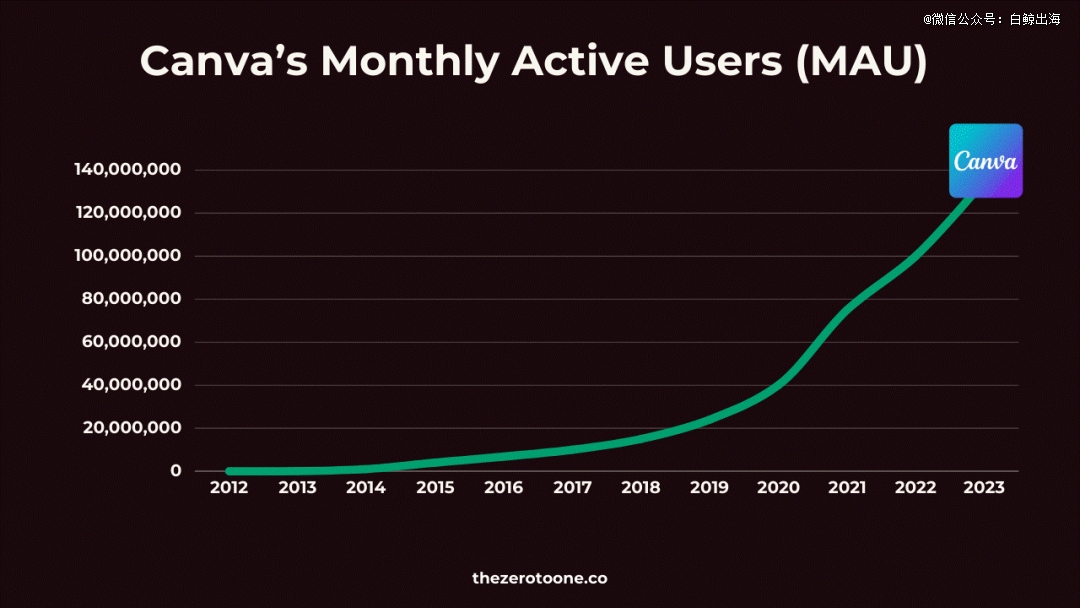

从 Canva 的 MAU 和 ARR 数据可以看到,从 2018 年 Canva 集中扩充使用场景开始,Canva 用户量与营收的增长也走上了快车道,2023 年的 ARR 已经达到 17 亿美元,3 年时间增长超 5 倍。

但在 AI 到来后,AIGC 冲击的不是 Adobe 的专业领域,而刚好是 Canva 在做的海量模板+简易操作定位,AI 可以生成海量模板、AI 可以实现拖拉拽。曾被资本无限看好,估值一度达到 400 亿美元的 Canva,不论怎么表明自己也是一家 AI 公司,依然挡不住估值猛猛下滑。

3、布局“专业设计”和“AI”,AI 时代的 Canva 很焦虑

2022 年底,Canva 的早期投资人,也是澳大利亚*的 VC Blackbird 对自己持有的 Canva 股权价值做出了调整,相当于将 Canva 估值下调至 256 亿美元。到了 2023 年,多个投资人跟随 Blackbird 的脚步,纷纷下调手中 Canva 股权的价值,最激进者,将估值下调到了 130 亿美元,相较*时期下降了 67%。但综合各家数据,260 亿美金算是一个比较中肯的数字,与 Blackbird 给出的估值接近,但这个下调幅度仍达 36%。

根据 Canva 自己的说法,公司 2023 年的营收达到 17 亿美元,从 2017 年开始连续 6 年盈利,投资人们对估值下调的幅度,貌似有些太苛刻了。

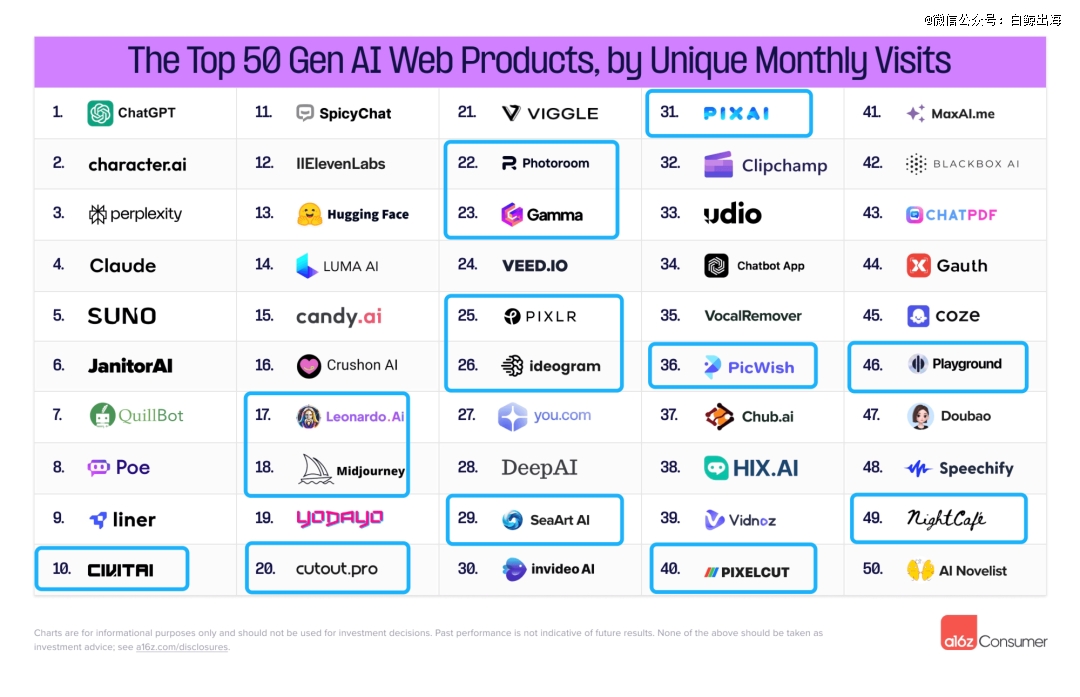

a16z Top50 Web 端 AI 产品流量榜单中有

14 款生图或设计产品,占比 28%|图片来源:a16z

但是,投资人们的担忧不无道理,对于走“傻瓜”路线的 Canva 来说,AIGC 可以说是巨大利空,在设计赛道中 Canva 是以“傻瓜”与 Adobe 打出差异化的,但是在 AI 面前,这个优势开始动摇。

在 Canva 中,用户仍然需要自己选择组件、确定风格,这仍需要用户对结果有预设或想法,对设计与审美也要有一定的要求。但 AI 的工作方式则是用自然语言描述需求,由 AI 脑暴给出结果,然后用户再去修改。相比 Canva 降低设计门槛,但仍要用户亲自下场的思路,AI 让用户直接转变为了发号施令的角色。

而对 Canva 还比较“友好”的是,AI 还常常失控,结果不尽如人意,抽卡可能直接把用户抽崩溃了。

但随着 AI 技术的不断迭代,以及一些开发者针对特定应用场景去做工作流,例如加更多编辑、调整功能等等,很多产品在抹平 AI 的不足。而说句不好听的,用户一旦适应了更傻的操作,那也就无法回去了....

这个规律移动互联网时代已经被数次验证。

而为了应对 AI 的冲击,Canva 也在产品方面做出了一些努力。2023 年 10 月,Canva 推出了 AI 功能套件 Magic Studio,其中包括了文生图、文生模版、动漫化等更偏生成的功能,也有去背景、去特定元素、扩图等偏编辑的功能,整个功能嵌套在整个工作流中,用户可以直接在侧边栏上唤起、使用。

但是拿生图功能 Magic Media 举例,在生图过程中,用户只能输入 prompt 和选择图片风格(比如漫画、真实、水彩等),没有其他能够控制生图效果的功能,也没有 prompt 优化功能,需要用户频繁抽卡。

而且根据网络上的信息,Canva 的生图功能大概率是基于开源的 SD 模型,无论是效果和可控性,Canva 的生图功能都不出彩。而为了给用户多些选择,Canva Apps 中也包含了接入 DALL.E 和 Google Imagine 等模型的生图工具。

Canva 的主要收入有四个,Canva Pro/Team/Enterprise 订阅、实体物料制作服务 Canva Print、设计师平台 MarketPlace(用户可以直接购买设计师在 Canva 平台上的图片/模板/视频的使用权,Canva 赚取交易佣金)、在线课程平台 Design School。

目前,Magic Studio 的大多数功能需要订阅 Canva Pro(或其他订阅项目)后才可以使用,部分功能有一定的免费额度,比如生图功能 Magic Media,非订阅用户可以有 50 次免费使用机会,一旦用完就需要订阅了。这种付费的设计,Canva 很明显是希望通过 AI 增强商业化能力,但是产品能力却有点跟不上。

根据 Reddit 上经常使用 Canva Magic Studio 的用户表示,他最常用的功能就是“去背景”和“Magic Edit(自然语言描述修改模板)”。但对于其它功能,他表示其实并不太好用,需要频繁“抽卡”。

从用户的反馈可以看到,虽然 Canva 也在 Magic Studio 上加入了文生图、图片风格化等功能,但用户真正需要的还是模版和去背景等高度贴合设计场景的功能,生图等功能想要真的在 Canva 中用起来,可能仍需技术的融合,无论如何,Canva 已经靠收购和功能融合,在着手布局 AI 功能了。但是 AI 图像技术的快速发展,让这家每月 6 亿多的访问量的全球流量*的平面设计网站,也难掩焦虑。

基于这种焦虑,2024 年的两宗收购,Canva 一改之前收购内容或单点功能的思路,开始收购一些功能相对丰富、背后团队有一定研发能力的产品,而且就 Leonardo 和 Affinity 所处的 AI 生图和专业设计两个赛道,也正是 Canva 自身的短板。

Leonardo.ai 最开始是专注于游戏美术设计场景,推出了线稿生图、实时生图、纹理生成等相关功能,后续 Leonardo.ai 又上线了不少针对平面设计等其他场景的功能和自研生图模型 Phoenix。

在收购公告中,Canva 表示会保持 Leonardo.ai 的独立运营,但会把 Leonardo.ai 的技术全面整合到 Magic Studio 中,还将“收编” Leonardo.ai 的创始人和 120 人的团队。这么看来,收购 Leonardo 的主要目的,就是在补全 Magic Studio 中比较薄弱的生图技术。

而收购 Affinity 则更像是 Canva 向自己不熟悉的专业设计领域进行的探索。Affinity 是一套设计工具,实行买断制,目标用户的专业性高于 Canva,但低于 Adobe,主要承接对设计有一定需求,但无法负担 Adobe 高昂订阅费用的用户,比如个人创作者或小型工作室等。

收购后,Canva 表示会保持 Affinity 的产品、定价、团队的现状不变,只进行两平台共享内容等有限的整合,相信 Canva 会保持自己的定位,所以在整合过程中也会有所取舍。很多媒体认为,Canva 收购 Affinity 是希望吸引更专业的设计者,承接他们的需求,进一步扩大用户盘子。

5、写在最后

虽然 Canva 自己和投资人们对 AI 时代略显焦虑,但从目前的成绩来看,8 月份,Canva 的网站访问量环比增长了 6.48%,而且得益于庞大的用户规模,这个增量的*值超过了 4000 万,已经高于几乎所有 AI 图像与设计网站的流量了。凭借着自己“海量模板+简单编辑,不断横向破圈”的思路,已经在“大众设计”领域建立起了强大的品牌心智。

而从产品发展来看,Canva 创始人 Melanie Perkins 在近期的对话中提到 AI 的时候说:“人们并不是为了用 AI 而用 AI 的,大家原本的目的可能是做 PPT、做海报,用 AI 只是一种方法,或者说捷径。”所以,在 Canva 发展历程中,加入的各种 AI 功能,比如来自 Remove.bg 的去背景,再到最近的 Magic Studio,无一例外都是深度嵌入原有工作流的。

或许,AI 取代 Canva 从根本上就是伪命题,毕竟比起拿着锤子找钉子的 AI 产品,Canva 自己有钉子,也拿起了锤子。想要取代 Canva,可能真的要等设计领域出现和普及全新的交互方式了,但目前为止我们还看不到任何端倪。