272009/18

272009/18

“不下馆子,小零食也不吃了,刷牙洗澡这些虽然不能少,但也要尽量控制支出。”

这段话是对美国消费股二季报的总结。二季度,美国沃尔玛、宝洁等代表的必选消费公司营收虽然还在正增长,但大部分公司出现了增速下滑的现象。耐克、星巴克等代表的可选消费公司集体出现了营收负增长。

美国消费不景气的首要责任人,自然是高通胀。高通胀导致普通人购买力被严重稀释,甚至“零元购”都罕见的出现了。但还没被大多数人发现的是,AI也要为美国消费负责任。

本文持有以下观点:

1、美国消费者购买力也不足。“消费控制”是大部分消费龙头解释业绩不好的通用原因。高盛指出,二季度财报电话会议上提到“消费者低迷”的次数飙升至金融危机以来的最高水平。

2、AI拉低了美国购买力。2023年在美国风险投资规模下降的情况下,AI投资占比由个位数上升到20%。AI投入使其他领域出现投入不足的情况。其他领域商业模式成熟,投了就有收入,收入能转化为购买力,让消费转起来。而AI投资转化不到实体经济,形不成购买力。

3、美国AI陷入过度投资。美国AI投资和回报不成正比,meta和谷歌也承认“自己和同行对AI都有可能过度投资。”但对巨头而言,错过下一个风口比过度投资的后果更严重,错失恐惧症下,AI过度投资可能还会持续下去。

/ 01 /美国消费股的日子也不好过

纳指、道指双双创新高的背景下,美国消费股却不断走低。核心问题是,美国消费也出现了问题。

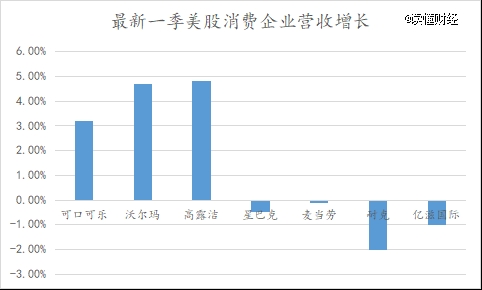

美股几个代表性消费龙头中,耐克、星巴克、麦当劳、亿滋国际(前卡夫食品)等为代表的可选消费龙头在二季度营收集体下滑,虽然营收下降幅度最高的耐克也只有2%左右,但可选消费集体下滑也一定程度上说明美国消费遇冷。

至于,像可口可乐(在美国用户眼中可乐定位不是饮料更类似饮用水等刚需品)、高露洁这种刚需龙头虽然还能维持正增长,但增速也下降了。高露洁营收增速下降了2.7个百分点,可口可乐下降了2.5个百分点。

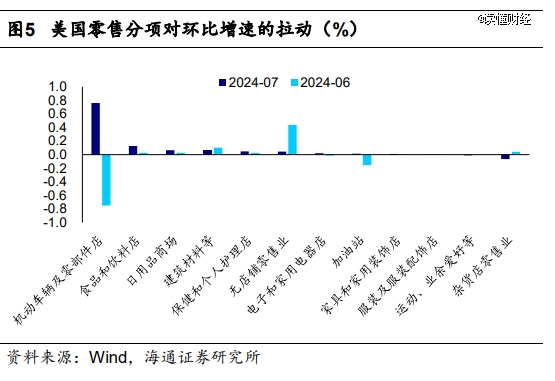

趋势来看,美国刚需消费也还有韧性,可选消费则是延续不景气。如下图所示6,7月份,美国食品店、个人护理等必选消费对整个消费大盘的环比增长起到了正作用,服装、运动爱好、家居装饰等可选消费对整个消费大盘的环比增长起到了负作用。

必选和可选,反映的美国消费趋势令人担忧,不下馆子,小零食也不吃了,刷牙洗澡这些虽然不能少,但也尽量控制支出。

“消费控制”也是大部分消费龙头解释业绩不好的通用原因。高盛指出,上个月,财报电话会议上提到“消费者低迷”的次数已经飙升至金融危机以来的最高水平。

相比起来,沃尔玛是最有韧性的消费股,不仅实现了5%左右的正增长,增速还在逐季改善。但沃尔玛的韧性做实了美国消费下行。

其实在美国经济下行中,沃尔往往能有更好的业绩表现。这是因为,经济下行环境下,远距离、大包采购的沃尔玛模式更有性价比,人们愿意走远一点买便宜货。

美国消费股的日子不好过,要说核心原因自然是高通胀惹的祸,放水的财政刺激加上国际冲突带来的能源价格上涨,美国CPI从2021年1月的1.4%一度上升到9%的峰值,时至今日CPI仍在3%左右。

通常当CPI的涨幅超过3%时,就意味着存在通货膨胀的风险,美国CPI持续维持在3%左右,挤压了消费者钱包的真实购买力。所以即使美国人的工资上涨,但底层消费者的钱包却被通胀掏空了,就连最基本的必需品也难以负担,“零元购”出现了不少。

比起高通胀,很多人还没有注意到,AI的过度投入也把美国消费往下拉了一把。

/ 02 /AI坑了美国消费一把

消费下行,最利好折扣零售,但二季度美国*的零售折扣店达乐暴雷了,净利润同比下降两成。

除了竞争加剧和消费下行等老生常谈的原因外,富国银行分析师爱德华·凯利提出了一个新观点:投资不足,指的是达乐在新门店、店员扩张上没有做到更大规模的新投资。

富国银行分析师的这个观点,其实反映了美国过度投资AI,导致在其它领域扩张不足的现象。

风险投资是观察这种现象的视角,风险投资虽然占美国整体社会投资总量的比重不大,但其对美国的产业发展和经济的推动作用非常强。

自1974年至今上市的1400多家公司中,有高达43%的公司起源于风险资本的投资。接受风险投资的企业,其产出占国民生产总值的比例高达11%。

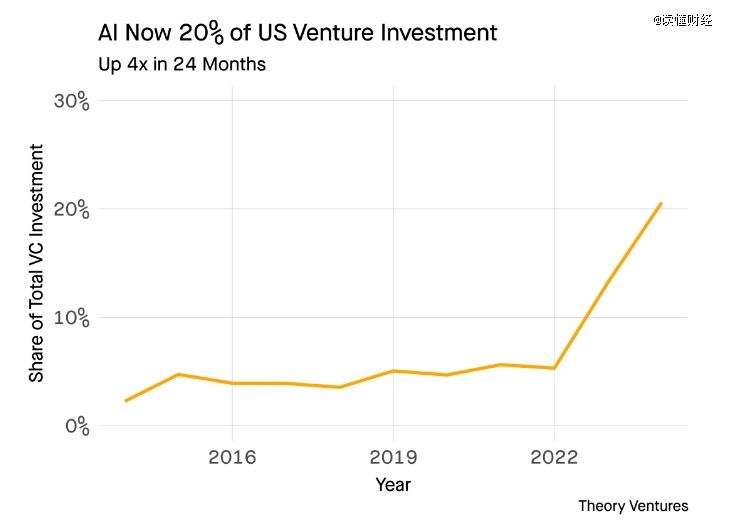

2023年美国风险投资类别中,AI投资占比从2022年的个位数快速提升到20%。与此同时,2023年美国风险投资的总额却没有增加,甚至创了2017年以来的新低。

当风险投资总额减少,AI投资占比又激增,导致的结果就是挤压对其它行业的投资。

但问题是,对AI的投资传递不到美国的实体经济。之前,美国风险投资的大头是能源、商业产品、医疗保健服务、生物技术和制药以及软件行业等。这些行业的特点是,商业模式已经非常成熟,投了就有收入,收入就能转化为购买力,让消费转起来。

但AI产业现在还是通过自动化某些任务或提高工人的效率来改善现有流程,并没有创造新的、大规模商业场景,因此产生的收益也有限。

红杉在今年3月的数据显示,生成式人工智能初创公司的销售额仅为30亿美元,不到23年融资额的7%。

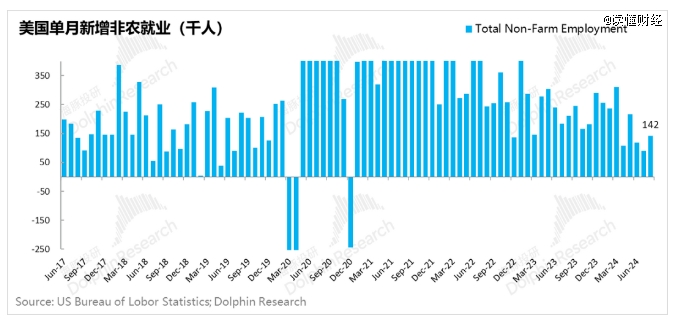

没有新商业场景,创收也有限,意味着激进的AI投入并没有带来更多的工作岗位,在加上,AI对其它行业投资的挤压,也使其它行业就业岗位减少。美国单月新增非农就业已经从2023年初的35万人减少到今年8月的14.2万人。

由此可见,AI的高强度投资没有传递到美国实体经济,也是消费股表现不佳的原因之一。而这个拖累消费的拖油瓶似乎短期内摘不下来。

/ 03 /美国AI陷入过度投资

美国AI投资额还在增加。根据Redpoint Ventures风投合伙人Tomasz Tunguz的数据,2024年美国风险投资对AI的投资额将超过800亿美元,比2023年增长2.6倍。

2023年,美国AI投资额已经占到全球AI投资额的6成以上,如果24年美国AI投资额增长2.4倍,其占全球的AI投资比例可能会更高。

如此激进,显示了美国人不拿下AI不罢休的冲劲。这既有美国国情的合理性,也有一种AI过度投资的失控。

重振制造业的口号喊了很多年,效果总乏善可陈。号称豪掷百亿的富士康美国工厂已经把一部分厂房卖给微软当机房。

美国建几个厂房不难,技术、资源也不难,难得是经济账。美国人力成本高,抬高了产品价格,削弱了商品竞争力。这种情况下美国制造业很难回流。

AI能广泛应用在工业上,是美国重振制作业的机会。有这一层考量,美国AI必须高强度投。

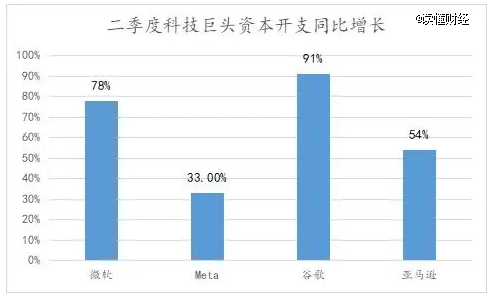

但高轻度投资很容易演变成过度投资。美股科技巨头就是典型,二季度,微软、meta等单季度资本开支(主要用来购买AI底层设施)大多在百亿美金以上,同比增速在33%-91%。将微软的资本开支年后,能够占到微软25年预期经营利润的70%~80%。

高强度投资没有带来回报,二季度,微软Azure中,AI相关收入占8%,环比提升1pct与AI紧密性第二的Office 365较上季度环比降速约2pct。AI贡献的收入仍无明显提速迹象。

针对投资和回报不成正比,meta和谷歌则是在电话会上大方承认“自己和同行对AI都有非常大的可能过度投资了。”

高强度AI投资还有没有必要?对巨头而言,错过下一个风口比过度投资的后果更严重,谷歌明确说了,宁可过度投资,也要避免投资不足。错失恐惧症下,大型科技公司的AI军备竞赛可能还会持续下去。

这种竞赛也会影响到大部分企业,在科技浪潮的诱惑和投资者压力下,很多企业都要跟进AI,哪怕AI产生不了成果。比如,Salesforce在AI方面投入了大量资金,但投入这些资金后,收入几乎没有增长。

将目光放长远些,大力投资AI能否在未来有好结果?

乐观者有之,悲观者亦有。如高盛采访的麻省理工学院教授Daron Acemoglu预测,AI在未来十年内对经济的实际影响会很有限,AI只会使美国生产力增加0.5%,GDP仅增加0.9%。这会导致投入的数百亿美元可能会被浪费。

美国的AI豪赌只能交给时间去验证。