72109/10

72109/10

眼科是A股的热门领域,也是医疗的黄金赛道。或许也正因为如此,这条赛道已经习惯了通过并购,利用资本杠杆跑马圈地。以*规模的龙头爱尔眼科为首,并购是眼科的常规操作。

然而,真正观察赛道腰部及以下的公司,我们却会发现另一种情景:并购,不是谁都玩得转的能力。

以起家业务为钢结构的光正眼科为例,虽然从钢结构跨界收购眼科医院后,拿到了眼科的入场券,但光正眼科的业绩却似乎像掉进了一个时间循环一样,自跨界以来就没什么起色。

这给了我们一定的启示,有的时候用资本支出实现的跨界转型,往往只能让公司的赛道基本盘完成转换,但却无法保证经营意识也能满足新赛道的需求。而光靠采用行业通行的扩张手段照猫画虎,或许也不是抓住当下、未来红利的正确方法。

01 并购跨界,财务压力难解

眼科是个好赛道,但不是个好“出头”的赛道。外界的人往往是在看到爱尔眼科这么多年规律又漂亮的增长后,就下意识地将同样的逻辑套给了整个眼科赛道。而不太妙的是,眼科赛道的中腰部企业似乎也信了这一套,试图复制增长逻辑,结果就会比较尴尬。

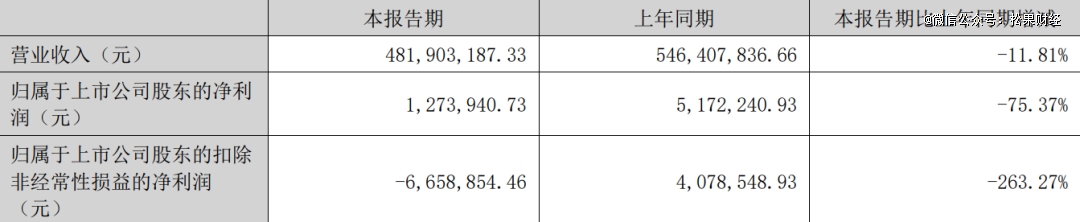

根据光正眼科在8月底发布的2024年半年报,其上半年营收同比下降11.81%至4.82亿元,归属股东净利润同比下降75.37%至127.39万元,而扣非净利润则直接出现亏损,额度为665.89万元。

如果把上半年眼科行业的成绩单拉通来看,光正的利润情况已经排名最末。其实行业的整体净利润都在经历下滑,主要原因是去年下半年市场恢复后的基数较高。但体量最小的光正眼科,按理来说增长的阻力也应该更小,实际情况却和常理反了过来。

爱尔眼科上半年营收突破百亿,华厦眼科突破20亿元,普瑞眼科超过14.2亿元,何氏眼科则以5.85亿元的营收和光正眼科相近,且何氏眼科的营收同比增速也下滑了5.84%,但何氏眼科的扣非净利润为正,且毛利率高出光正眼科接近4个百分点。

所以,对比来看,眼科赛道可以说是各家自扫门前雪,而光正眼科要处理的问题显然更复杂。这个问题的起源,还是在并购上。不过不是并购的规模,而是并购的“起点”。因为,光正眼科是完全从另一个行业、另一条赛道,切入到眼科领域的。

这意味着,和其他在眼科赛道一步步成长起来的上市公司不同,光正眼科是缺乏相关的专业积淀和认知的。

2018年,眼科医疗赛道风头正劲,市场对其发展前景和模式一片看好。在传统钢结构领域蛰伏数年的光正集团,也就是光正眼科的前身,斥资6亿元控股了大本营位于上海的新视界眼科。2020年,它再次拿出7.41亿元,收购了新视界眼科剩余的49%股份,至此完成腾笼换鸟。

新视界眼科一开始的资产质量是不错的。2018年和2019年,它都贡献了增长。当时,市场一度认为光正眼科买对了资产,营收净利润连续增长,股价也被推到18元以上的高位。

然而也许正是因为新视界的成功,让光正眼科认为是自己的功劳,自信过度,到后来一度和被收购医院的创始人闹崩。到了光正眼科彻底收购新视界眼科的股份之后,也就是2021年和2022年,新视界眼科的营收反而开始下降。这个时候,内部问题已然暴露。

02 并购之后,管理仍是挑战

首先可以确认的是,光正眼科确实非常坚定地在走和爱尔眼科一样的并购之路。就在今年4月底举行年报业绩说明会时,投资者问到公司今年是否还有并购和新开医院的计划,董秘直接回复,内生式增长和外延式扩张两种方法都要用,而且会适时推动参股医院注入上市公司体内。

这一点是眼科赛道并购模式的焦点,那就是购买医院资产,做出好的成绩之后装进上市公司的框架,直接转化为资本红利。问题是,这其实考验的不只有并购操盘的水平,还有对医院的运营管理能力。

一个明确的例子是,光正收购新视界眼科之后之所以在前两年发生大转折,就是管理出现意外。

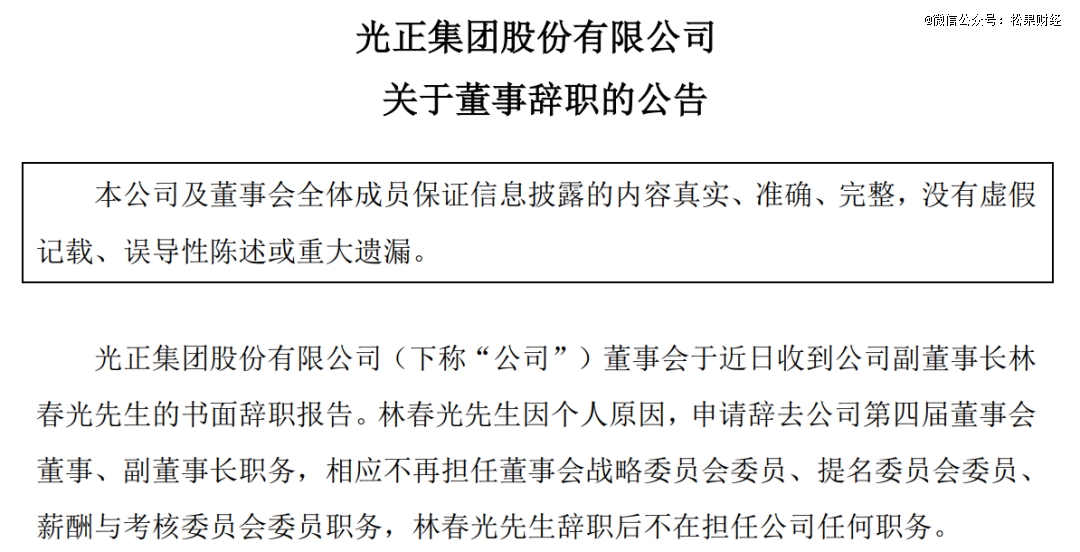

2020年,时任光正眼科上市公司副董事长、董事等职务的新视界眼科创始人林春光,一方面连续减持股份,一方面减持后辞职,这一点让投资者心里发怵——为什么作为一个外行,以“门外的野蛮人”姿态杀入赛道后,光正眼科还和专业的创始人闹不和,导致一地鸡毛?

光正眼科和新视界眼科及林春光等股东一度对簿公堂。因为双方在对赌协议、交易对价等方面的重大分歧,双方互相诉讼,不仅不利于眼科业务的整合发展,还导致了核心人物出走,以及光正眼科的商誉减值。

光正眼科旗下另一个参股眼科品牌——北京美尔目眼科,截至2023年9月底的净资产为负数,同时亏损数千万元。尽管这不能用来做判断医院价值的*论据,但考虑到光正眼科自身的盈利能力就很需要改善,手握美尔目股权显然意味着多出来一份改善经营的任务和责任,而不是红利。未来要说将其纳入上市公司架构,难度也会更大。

另外,美尔目创始人叶子隆的微博认证,也已经变更为“保定鹰华眼科医院院长”,疑似也已从公司出走。光正眼科,似乎又上演了一出创始人“割席”的戏码。而有前车之鉴在,这恐怕不是一件好事。

在多重因素影响下,虽然光正眼科依然强调在走并购路线,但不管是并购的实力,还是资产目前的规模和价值,都处于行业尾部。

按眼科医疗机构数量计算,行业龙头爱尔眼科2023年有439家,华厦眼科有117家,何氏眼科有121家,朝聚眼科和普瑞眼科各有60家和30家,而光正眼科当时只有17家。这不符合规模化成长的需求,也很难为市场提供更大的想象空间。但如果要进一步并购,又要继续面对管理和资金的压力,可见其难度。

03 所谓红利,并不一视同仁

整个眼科赛道非常依赖一些固定的红利,比如老龄化趋势下,消费者对眼部健康问题的重视,或是儿童眼科健康问题的日渐突出。也正是因为这些需求够坚挺,所以市场才会把眼科视为黄金赛道。

问题是,这种红利本质上是结构性——经济发达地区,关注问题和用健康消费解决问题的意愿、能力更强;不同地区,消费者选择医疗结构时会有倾向性;宏观环境不确定性增强,部分消费者会选择延后处理不那么要紧的眼部问题,选择保守治疗。

简而言之,行业的有效需求实际上不一定充足,尤其是头部品牌瓜分了更多需求的情况下,腰部和尾部机构必须慎重考虑扩张的必要性和前景。

仍以爱尔眼科为例,爱尔眼科上半年的收入、归母净利润分别为105.45亿元、20.50亿元,分别同比增长了2.86%、19.71%,整体稳健,但增速较去年同期也各自放缓了23.59个百分点、12.9个百分点。

这种情况下,作为行业现金储备最雄厚、并购模式运用最成熟的企业,爱尔眼科在5月收购了52家医疗机构的部分股权,在7月宣布拟收购35家医疗机构的部分股权。它的商誉已经超过65亿元,而目前的下注是为了抓住下沉市场,也可以视为抓住地方市场尚存的结构性红利。

对比之下,像光正眼科这样的非头部企业,已经很难像爱尔眼科一样,豪气地追逐那些底层的红利。此前,光正眼科曾披露,旗下的北京光正眼科对外投资了三家眼科公司,其中两家位于四川四线城市资阳。

我们无法直接判断地方医院的资产质量。不过,爱尔眼科旗下衡阳爱尔、滨州沪滨爱尔,在2023年的收入规模都已经超过2亿元。而光正眼科旗下的北京光正眼科医院有限公司去年的总收入也只有2.21亿元,可见双方资产增值水平差异较大,侧面反映出,光正眼科事实上在整体的眼科医疗机构生态中,占据的是腰部或者尾部的生态位。

这也折射出并购模式冷酷的一面:整个行业都采用类似模式的情况下,他们的“等级”将更加分明。头部企业可以更有底气地收购更优质的资产,而腰部和尾部企业缺乏相应的条件。

更何况,从钢结构跨界而来的光正眼科,基础的赛道认知、医院运营水平等方面,理论上很难比肩爱尔眼科、华厦眼科等专业的头部公司,这更容易让它被困在原始医院资产的水平中,难以成长。

所以,资本不是*的,在不同的企业手中,最终会呈现截然不同的效果。对于已经处于行业末尾的光正眼科来说,并购带来的扩张窗口实际上已经在加速缩小。如今市值不到20亿元的它,要谨防成为行业的“Others”。