220308/22

220308/22

2024年中旬,4399在港澳台市场大范围投放新手游——《射射英雄》。据统计,该游戏上线10天时间,在港澳台双端预估下载量就接近30万次。《射射英雄》的欧美版本《Zombie.io》自2024年4月上线后,四个月时间在欧美市场双端预估下载量高达532万次。

这并不是4399出海的*款游戏。据统计,4399最卖座的游戏《菇勇者传说》在2024年上半年狂揽近四亿美元,在一众出海小游戏中一骑绝尘,断崖式*。

4399是大多80、90后的游戏启蒙,在没有智能手机甚至电脑都少的时代,它凭借着超低的配置要求打开了童年新世界的大门,但在Flash停更、各种页游停服、手游崛起的大背景下又很快陨落,成为了“时代的眼泪”。可让人意想不到的是,以为被灰尘掩盖的4399改头换面,在海外强势翻身了。

1、4399网页小游戏的兴衰

4399的“成长史”要从25年前讲起。

1999年,广东兴宁县仅20岁的李兴平在市里找了一份网管的工作。当时的浏览器和现在的不一样,打开只有一个空白页面,需要手动输入网址,即使是经常使用电脑的李兴平也觉得头疼。由此,李兴平自学HTML语言,捣鼓出了一个“网址大全”,也就是后来广为人知的hao123。

hao123的推出大受欢迎。在接下来的几年里,hao123每个月仅广告收入就高达数十万元。可以说任何一个网站登上hao123的主页,都会产生巨大的流量。

当年网上甚至有传闻说,搜狐曾经和李兴平做过一次交易,搜狐给hao123技术支持,而李兴平要在hao123上将“搜狐新闻”的排名放在“新浪新闻”之前。结果第二天,“搜狐新闻”的浏览量直接翻了三倍。

hao123的成功也吸引了李彦宏的注意,2004年,百度出资5000万人民币,外加部分百度股权收购hao123。那一年,成为千万富翁的李兴平才刚刚25岁。

卖出hao123后,李兴平利用此前做网站的经验,如法炮制地推出了IP查询网站ip138、音乐播放器7789等多种集合性网站,这其中就包括小游戏网站4399。

2008年,曾经的域名大王、后来的美图创始人蔡文胜加入4399,同时还带来了另一个队友骆海坚,来负责网页游戏联运。

新合伙人的加入让4399的发展进入了一个新的高潮,其参与运营的《热血三国》《神魔遮天》疯狂吸金,《摩尔庄园》《赛尔号》《黄金矿工》等经典爆款先后登场。

迅速在页游市场站稳脚跟的4399很快冲上*。2011年,4399净利润破亿,达1.16亿元;2013年,该数据更是翻倍式增长到了2.49亿元。

但好景不长,2013年,手游迎来了爆发。据《2013年中国游戏产业报告》统计,2013年我国移动游戏市场实际销售收入猛增246.9%,达到了112.4亿元,市场占有率13.5%,直逼页游的15.4%,2013年因此也被称作是“手游元年”。

为了追上玩家的步伐,2013年底4399将页面搬到移动端,推出“4399游戏盒”,但始终略显水土不服。最终花了3年左右时间才实现日活百万,由此,4399进入了动荡期。

此后,蔡文胜撤资、核心研发团队跑路等等,接连发生的大事件让4399陷入争议之中,知识产权诉讼、实名举报等又给了4399一记重锤。2014年和2017年,4399两次递交上市申请,都因各种原因宣告失败。

2017年,Adobe宣布放弃对flash的更新和维护;2018年,游戏版号停发,4399被彻底捶入谷底,这个小游戏网站从此退出了历史的舞台。

2、从“跌入谷底”到“海外爆款”

尽管小游戏网页已经离我们远去,但4399并没有走到尽头。

2019年,4399抓住出海机遇,推出了RPG(角色扮演类)游戏《奇迹之剑》进入日韩市场。数据显示,《奇迹之剑》上线后一路猛冲,仅一个月就登上了韩国手游畅销榜榜首。

2020年至2022年,《奇迹之剑》的流水分别为11.1亿元、11.6亿、4.46亿元,且在上线5年后的2023年,该游戏依然在日韩地区拿下了1.63亿的流水,可见其强劲的实力。

论及《奇迹之剑》的成功,不得不提4399的海外市场洞察能力和精细化运营能力。

根据调查,韩国市场偏爱MMO(大型多人在线类)游戏,头部游戏中MMO类游戏占比六成左右。4399据此推出《奇迹之剑》这一竖屏MMO游戏,迎合当地市场。

其次,韩国市场虽然用户量大,付费率高,但头部产品几乎均出自本土厂商,NCSOFT和NEXON两大韩国本土厂商常年垄断畅销榜。

针对这一痛点,4399在营销上首先与国民度高的韩国艺人合作,选择国民MC姜虎东,知名演员苏志燮等作为游戏代言人,并设置恶搞有趣的热梗、剧情一波三折的效果类广告进行线上线下的双线投流。

同时,《奇迹之剑》的logo、画风、语言等都进行了本土化调整,在韩国市场成功建设起品牌形象。

拿下难啃的韩国市场后,4399陆续推出《热血神剑》《天姬物语》《秘境传说:神木遗迹》等游戏推向日韩及全球市场,抓住了重回*的机会。

2023年年底,在中重度游戏市场收获颇丰的4399切回中轻度游戏,在“开箱子like”的风口下,打出了《菇勇者传说》这张新王牌。

《菇勇者传说》作为一款放置类手游,在玩法上轻松休闲。2023年7月,《菇勇者传说》在国内市场进行推广后一度冲上微信小游戏畅销榜单TOP3,与《寻道大千》《咸鱼*》等一众爆款同台竞技,争夺榜首宝座。

经过国内市场的验证后,同年11月一经推出海外便引爆了市场。

同样的打法,《菇勇者传说》在各地区市场也进行了内容的本土化改造。例如日服版本在主界面中加入了女神角色作为引导,并邀请了声优竹達彩奈合作配音,更具二次元风格;韩服版本中则加入了世界末日的背景设定,在美术和音效上做了专门的配套。

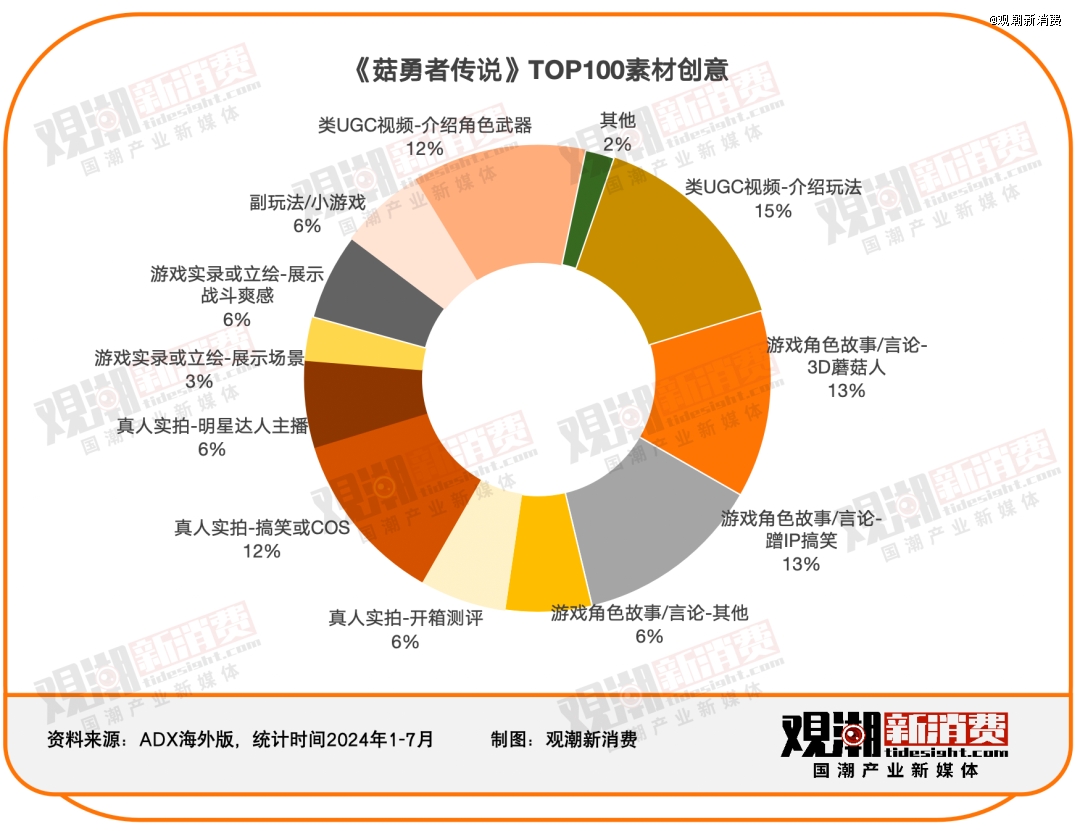

在营销上,《菇勇者传说》的海外视频素材也十分多元,介绍玩法、游戏角色和蹭IP搞笑内容占比较高。

据Sensor Tower数据显示,《菇勇者传说》在今年2月位列出海收入榜第3名,在日韩版本的一同推动下,当月收入超过4800万美元,截至2月为止全球累计收入超过了1亿美元。

《菇勇者传说》的大获成功,印证了 “小程序游戏做成APP出海”这种新模式的可行性,也冲破了国内游戏厂商对中轻度小程序游戏出海潜能的想象力。

3、小程序游戏出海全面爆发

除了4399,多家中国厂商通过小游戏出海找到了新的增长点。

三七互娱也抓住了小游戏出海的风口。数据显示,旗下《小妖问道》(国内版本《寻道大千》)和《小小斗罗》(国内版本《灵魂序章》)自2023年下半年起逐步扩展海外市场,尤其是《小妖问道》为公司创造了数亿元收入,其中超过20%来自美国市场,仅次于中国台湾。

此外,大梦龙途的《向僵尸开炮》,一款僵尸题材的射击Roguelike游戏,据第三方平台估算,今年4月游戏iOS月流水突破7000万大关,全平台预估收入在1.5亿以上。5月起,开始试水海外市场,一直都位列新加坡、马来西亚、韩国等市场畅销榜TOP50以内。

《2024上半年小游戏出海报告》显示,今年上半年,4399、三七互娱、大梦龙途、露珠等出品的17款中国大陆小游戏在海外市场的双端收入就超过了4.728亿美元。其中,日本市场约1.47亿美元占比31%,韩国约1.29亿美元占比27%,中国台湾约7439万美元占比超15%。《菇勇者传说》表现突出,单款游戏海外收入近4亿美元,占据了总收入的半壁江山。

根据飞书深诺数据,2024年上半年在全球市场中轻度游戏在整体手游中的收入占比约为39%,同比增长了24.6%,而小程序游戏出海的收入同比增加了500%以上,足以可见小程序游戏出海的潜力之大。

在游戏出海上,高投入的中重度游戏市场已经较为固定,大部分市场份额已被几个大厂——莉莉丝、米哈游、腾讯等瓜分,对于中小厂商来说,投入相对较少的小游戏则成为更好的出海选择。

对比中重度游戏,小游戏的玩法更轻松有趣,既满足用户的碎片化时间需求,又不会太肝,同时还保证游戏内有较高的活跃度,这与当下全球“移动游戏中度化”的大趋势也基本契合。

此外,小游戏在营销上玩法也更丰富。在投流方面,港台日韩明星达人、蹭日本动漫IP、福利码/送XX连抽等方式较为常见;在社媒方面,*福利码、联动本土市场IP的打法较为普遍。

在视频创意上,从上述《菇勇者传说》的素材创意也可看出,视频素材包括真人实拍、玩法介绍、角色介绍等多个类别,趣味性更强,获取的不只是放置开箱玩家,也包括大量泛用户,包括RPG玩法玩家、像素题材玩家等。

中重度游戏更重视ARPU(每用户平均收入),小游戏则更看重用户留存率。因此,轻资产运营且利润相对较薄的小游戏厂商通常选择混合变现,即广告+内购的结合模式,不追求单一用户的购买力,而更看重DAU(日活跃用户数量)。

在本土化改造上小游戏也拥有更高的自由度。例如海外版《小妖问道》虽然沿用了猪鸟等角色,但融入了圣诞帽、鹿角等经典西方元素,角色砍的树也结合圣诞气氛变成了圣诞树,带给玩家更好的本土化游戏体验。

虽说全球市场的文化差异,但这些小游戏以创意和本土化策略找到了突破点,不仅抓住了玩家,还展现出了高度的灵活性与创新性。

4、结语

游戏出海,日赚千万。

在出海这条道路上,4399的步伐逐步稳健。无论是对小游戏研发还是海外发行的理解,4399都培育了一套自己的逻辑和打法,至少在现阶段将一直受用。

纵观整个市场,小游戏正以前所未有的姿态跨越大洋,成为全球玩家的新宠,虽然还在初期,但已在航道上书写着新的传奇。